Aktuelle Marktübersicht

Beschlüsse

Es wurden keine Änderungen der taktischen Ausrichtung beschlossen.

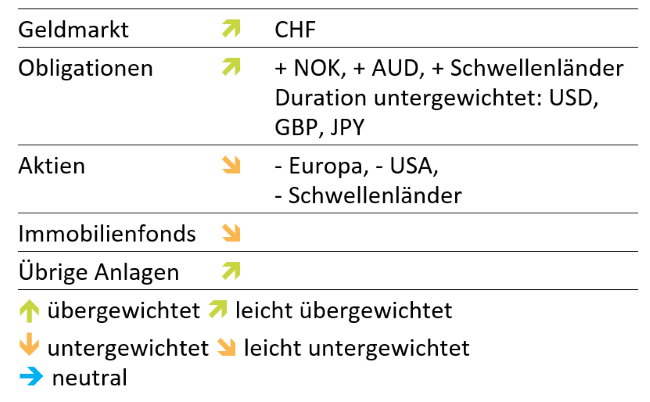

Taktische Positionierung

Marktumfeld

Das Geschehen an den Finanzmärkten ist immer noch von einem nervösen Handeln geprägt. Die Anleger suchen angesichts der Vielzahl von Risikofaktoren das faire Preisniveau von Obligationen und Aktien. Anhaltende Inflationssorgen, restriktivere Notenbanken und schwächere Wirtschaftsindikatoren paaren sich mit geopolitischen Störungen wie dem Ukraine-Konflikt und der angespannten Pandemie-Situation in China. Es wird sich zeigen, inwieweit der Wirtschaft mit diesen schwierigen Rahmenbedingungen die von den Notenbanken angepeilte sanfte Landung auch tatsächlich gelingt. Vorderhand geht noch eine Mehrheit der Marktteilnehmer von diesem Szenario aus. Doch mit jeder Publikation von Konjunktur- und Inflationsdaten, welche eine Abkühlung des globalen Wachstums bei gleichzeitig anhaltenden Rekordwerten bei der Teuerung zeigen, wächst die Befürchtung einer kommenden Stagflation. Sollte sich eine solche Meinung in der breiten Masse der Anleger etablieren, würden die Finanzmärkte preislich noch einmal deutlich unter Druck geraten. Vorderhand gewichten wir dieses Szenario aber immer noch mit einer tiefen Wahrscheinlichkeit.

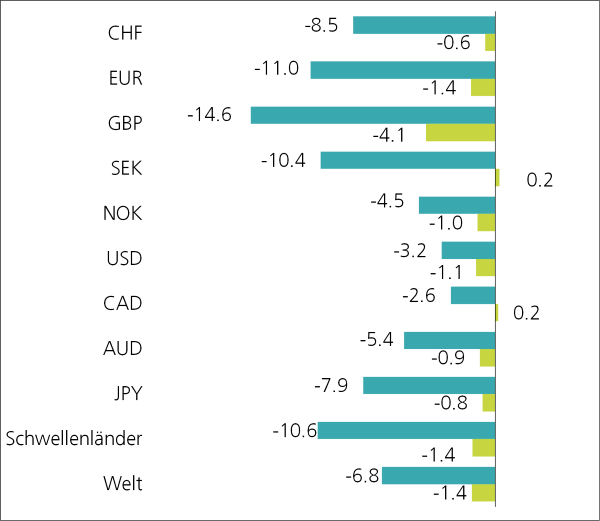

Obligationenmärkte

An den Obligationenmärkten bleibt die Kursentwicklung ungewohnt volatil. Vor allem der Nachrichtenfluss der Notenbanken zur zukünftigen Ausrichtung der Geldpolitik sorgt für rasch ändernde Markteinschätzungen. Historisch betrachtet reagieren die Zinsmärkte in der Regel bereits vor den effektiven Erhöhungen des Leitsatzes durch die Zentralbanken. Dieses Mal war die Reaktion jedoch besonders heftig. Der Umfang entsprach dem Umfang eines kompletten Zinserhöhungzykluses früherer ähnlicher Phasen. Die US-Notenbank Fed hat gerade einmal zwei Zinsschritte vorgenommen und die EZB noch gar nicht damit begonnen. Und trotzdem sind die Verluste an den Obligationenmärkten bereits aussergewöhnlich hoch ausgefallen. Optimisten interpretieren daraus, dass das Schlimmste bereits vorbei ist. Stabilisieren sich die Zinsen oder kommen gar leicht zurück, wird sich dies positiv auf die Kursbildung der Anleihen auswirken. Nicht zuletzt wegen des mittlerweile höheren Coupons. Auch die eingetrübten Konjunkturaussichten sprechen gegen zukünftig stark steigende Zinsen. Die wirtschaftliche Entwicklung ist nämlich massgebend für die mittleren und langen Laufzeiten der Zinsstruktur.

Performance Mai 2022 (YTD in dunkler Farbe) in %, Basis CHF

Es zeichnet sich immer mehr ab, dass die Europäische Zentralbank EZB dem steigenden Kaufkraftverlust nicht mehr länger tatenlos zuschaut. Äusserungen von EZB-Chefin Lagard lassen darauf schliessen, dass das Gremium bereits im Juli nach Beendigung der Wertpapierkäufe eine erste Zinserhöhung vornimmt. Mit dem bisherigen Zögern riskieren die europäischen Zinshüter eine Entankerung der Inflationserwartungen. Davon sprechen Experten, wenn sich in den Köpfen der Konsumenten die Überzeugung nachhaltig höherer Preise für Güter und Dienstleistungen festsetzt. Wenn die Geldmarktsätze in der Eurozone steigen, erhält die Schweizerische Nationalbank SNB ihrerseits Spielraum, die Zinsen zu erhöhen. Der Marktkonsens geht von einem ersten Erhöhungsschritt im Herbst aus. Auch in der Schweiz machen sich die höheren Lebenshaltungskosten zunehmend in einer steigenden Teuerung bemerkbar. Mit einem Wert von 2.9 % liegt die Inflation in der Schweiz aktuell deutlich über der von der SNB angestrebten Komfortzone von 2.0 %.

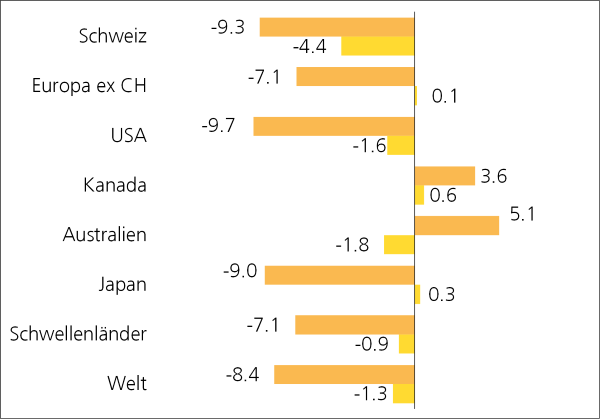

Aktienmärkte

Die Beteiligungspapiere spüren weiterhin eine erhöhte Skepsis der Investoren gegenüber Risikoanlagen. Positiv zu werten ist die Tatsache, dass die meisten Aktienmärkte aufgrund der diesjährigen Kurskorrektur mittlerweile wieder fair oder sogar günstig bewertet sind. Vorausgesetzt die Gewinnerwartungen der Analysten werden nicht nach unten korrigiert. Ein grosser Unsicherheitsfaktor stellen vor allem die eingetrübten Konjunkturaussichten dar. Die Wirtschaft ist der Haupttreiber für die zukünftige Entwicklung der Unternehmensgewinne. Bei rückläufigen Umsätzen und gleichzeitig inflationsbedingt schmelzenden Margen könnte sich die Erwartungshaltung der Anleger als zu optimistisch herausstellen. Eine realitätsnahe Anpassung der Bewertung wäre dann nur über tiefere Kurse möglich. Deshalb ist der aktuellen Aktienmarktbewertung mit einer gewissen Vorsicht zu begegnen.

Performance Mai 2022 (YTD in dunkler Farbe) in %, Basis CHF

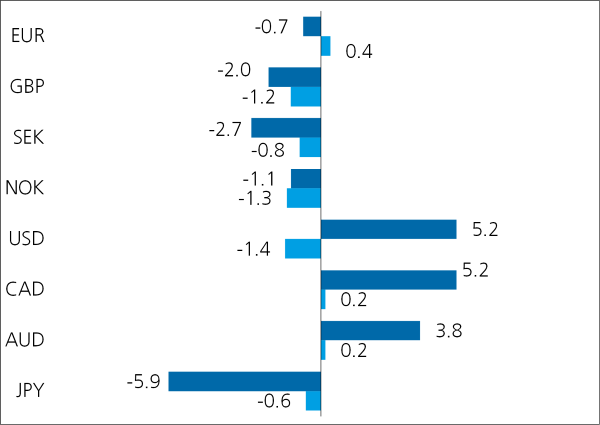

Devisenmärkte

Die USA stehen der anhaltenden Dollar-Aufwertung relativ gelassen gegenüber. Eine stärkere Heimwährung ist ein guter Schutz vor importierter Teuerung und kann damit den Inflationsdruck insgesamt lindern. Dieser Effekt nützt auch die SNB im Fall des starken Schweizer Frankens und interveniert weniger als in der Vergangenheit. Deutlich schwieriger ist die Situation für den Euroraum. Eigentlich wäre ein schwacher Euro ein willkommener Wettbewerbsvorteil für die Wirtschaft. Andererseits werden die Importe (vor allem Energieträger) immer teurer und befeuern die Inflation. Die EZB hat mit klaren Hinweisen zu einer baldigen Zinserhöhung dem Euro zumindest vorübergehend etwas Rückenwind verschafft. Die gestiegene Zinsdifferenz zu den anderen Währungen hatte die europäische Valuta in der jüngeren Vergangenheit ziemlich unter Druck gebracht. Schwach bleibt der japanische Yen. Die kaufkraftbereinigte Unterbewertung ist so ausgeprägt wie seit Jahrzehnten nicht mehr. Aufgrund der bescheidenen Inflationsentwicklung bleibt der geld- und fiskalpolitische Stimulus gross und erhöht den Renditenachteil zu den anderen grossen Währungen. Dieser Umstand wird sich auch aufgrund des Krebsganges der japanischen Wirtschaft voraussichtlich nicht so rasch ändern.

Performance Mai 2022 (YTD in dunkler Farbe) in %, Basis CHF

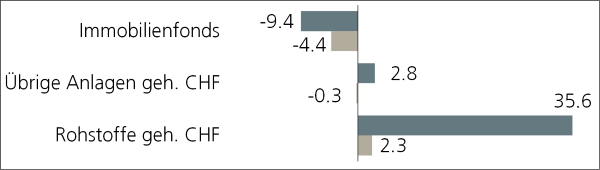

Übrige Anlagekategorien

Rohwaren werden immer teurer. Vor allem beim Ölpreis zeichnet sich trotz angebotserhöhenden Massnahmen keine rasche Entspannung ab. Es ist längst nicht nur der Ukraine-Konflikt und die damit verbundenen Sanktionen, welche preistreibend wirken. Es sind auch strukturelle Faktoren wie die mangelnden Investitionen der Branche. Ein tiefer Preis in Verbindung mit einem permanenten wirtschaftlichen und gesellschaftlichen Gegenwind gegenüber fossilen Energieträgern hat die grossen Unternehmen in den letzten Jahren bei Investitionen zurückhaltend werden lassen. Anstelle dessen wurden Mittel in Projekte für erneuerbare Energien gesteckt. Dieser Umstand führt zu einer veralteten Infrastruktur. Weil die Energiewende jedoch Zeit braucht, rächt sich das nun. Aufgrund des anhaltenden Trends zu einer zunehmenden Dekarbonisierung wird sich daran auch nichts ändern. Deshalb wird die Angebotsseite auch zukünftig nur eingeschränkt auf das veränderte Nachfragebedürfnis reagieren können. Die Preise für fossile Energieträger werden deshalb voraussichtlich auf hohem Niveau verharren. Aus der Optik einer grüneren Zukunft kann dieser Preisaufschlag auch als Risikoprämie betrachtet werden.

Performance Mai 2022 (YTD in dunkler Farbe) in %, Basis CHF

Schlussfolgerung

Die Inflationsentwicklung und die damit verbundenen negativen Folgen für die Wirtschaft sind aktuell der Hauptrisikofaktor für die Finanzmärkte. Es bleibt die Hoffnung, dass die resolute Vorgehensweise der Notenbanken für eine bald sinkende Teuerung sorgt. Die entscheidende Frage wird sein, wie stark das globale Wirtschaftswachstum unter den inflationsdämpfenden Massnahmen der Notenbanken leiden wird. Die Rezessionsbefürchtungen nehmen zu und gelten momentan unter den Profianlegern als die grösste Sorge. Schliesslich handelt es sich nicht in erster Linie um einen Nachfrageüberhang, welcher durch die verschärften Finanzierungsbedingungen rasch abgekühlt wird. Mit dem Ukraine-Konflikt und den strikten Covid-Massnahmen der chinesischen Regierung gibt es vor allem auf der Angebotsseite grosse Störungen, welche nicht durch geldpolitische Massnahmen direkt beeinflusst werden können. Wir bleiben deshalb vorsichtig positioniert und halten am taktischen Untergewicht der Aktienquote fest. Optimistischer sind wir für die festverzinslichen Anlagen eingestellt, welche wir leicht höher als die Vorgabe gewichten. Unserer Meinung nach bilden die heutigen Zinssätze die restriktivere Gangart der Notenbanken grossenteils ab. Zudem rentiert ein Grossteil der Anleihen mittlerweile wieder im positiven Bereich, was ein zusätzlicher Schutz vor weiter steigenden Zinsen und damit verbundenen Kursverlusten bietet.

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.