Aktuelle Marktübersicht

Marktumfeld

Die Risiken an den Finanzmärkten bleiben gross und dominieren weiterhin den Kursverlauf der beiden populärsten Anlageklassen Aktien und Obligationen. Die jüngsten geldpolitischen Entscheide sind dramatisch ausgefallen und unterstreichen die Furcht der Notenbanken vor einem unkontrollierten Inflationsanstieg. Der Zielkonflikt zwischen Preisstabilität und Wirtschaftsförderung scheint aktuell klar zugunsten Ersterem auszufallen. Offensichtlich sind die Währungshüter mittlerweile gewillt, das wirtschaftliche Wachstum notfalls vollständig abzubremsen, um den Preisauftrieb zu stoppen. Andernfalls lässt sich die entankerte Inflation inklusive möglicher Zweitrundeneffekte wie steigende Löhne offensichtlich nicht mehr einfangen. Eine Rezession oder gar eine Stagflation ist deshalb nicht auszuschliessen. In den USA steigen die Löhne bereits seit geraumer Zeit, und in Europa bringen sich die Sozialpartner zunehmend in Stellung, um höhere Saläre durchzusetzen. Gleichzeitig trübt sich das globale Wirtschaftswachstum ein.

Keine rosigen Aussichten für die weitere Entwicklung an den Finanzmärkten. Es ist davon auszugehen, dass das heutige Preisniveau an den Obligationen- und Aktienmärkten das höhere Zinsniveau sowie eine konjunkturelle Wachstumsverlangsamung zwar abbildet. Wird allerdings die anvisierte sanfte Landung der Wirtschaft verpasst und es folgt eine scharfe Rezession, werden vor allem die Preise von Aktien noch einmal deutlich unter Druck geraten. Umgekehrt eröffnen sich Chancen für eine deutliche Gegenbewegung, wenn die Inflation schneller als erwartet sinkt und die Notenbanken weniger stark als vorausgesagt intervenieren müssen. Die Wirtschaft und somit die Unternehmensgewinne würden sich dann früher als prognostiziert erholen.

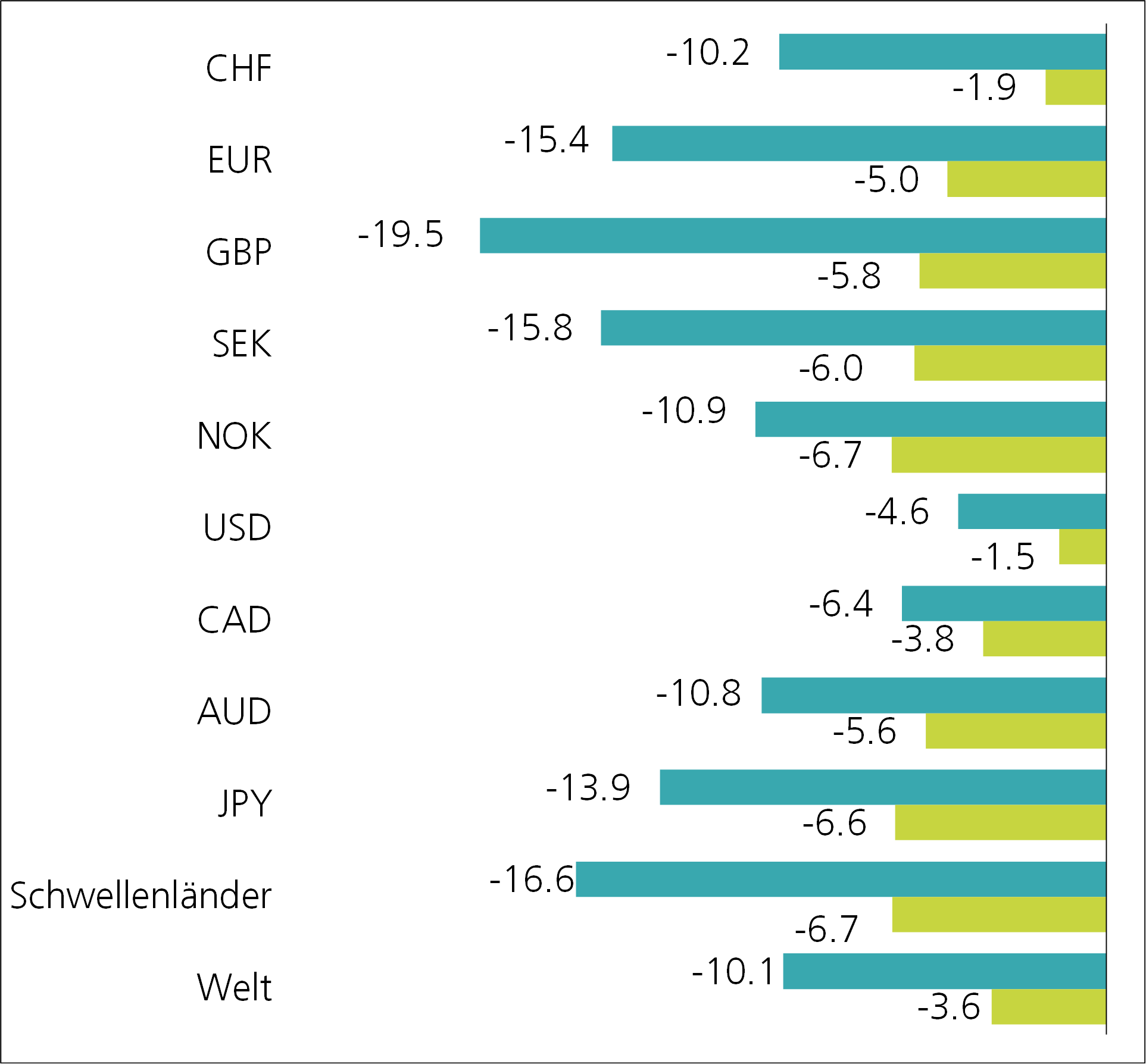

Obligationenmärkte

Die Zinsen sind aufgrund der jüngsten Rekordwerte an der Inflationsfront und der heftigen Reaktion der Notenbanken noch einmal spürbar gestiegen. Spiegelbildlich haben sich die Verluste bei den festverzinslichen Anlagen ausgeweitet. Mit den jüngsten Interventionen der US-Notenbank Fed, aber auch unserer Schweizerischen Nationalbank SNB gibt es keine Zweifel mehr darüber, dass die Inflationsbekämpfung nun die oberste Priorität der Zinshüter darstellt. Einzig in der Eurozone und insbesondere in Japan sind die Notenbanken noch zögerlich unterwegs. Im Fall der Europäischen Zentralbank EZB wird sich dies spätestens am nächsten Meeting im laufenden Monat ändern.

Die Inflationsraten werden voraussichtlich aufgrund ungünstiger Basiseffekte in diesem Sommer noch auf hohem Niveau verharren. Vor einem Jahr waren die Preise vielerorts leicht rückläufig. Gegen Jahresende und insbesondere 2023 wird die Teuerung dann aber deutlich sinken. Dafür sprechen der positive Basiseffekt, die zunehmende Entspannung der Lieferketten sowie eine nachlassende Nachfrage von Privathaushalten und Firmen aufgrund der ungünstigeren Finanzierungsbedingungen. Im Fall der Lieferkettenprobleme spielt China eine entscheidende Rolle. Die jüngste Lockerung der Zero-Covid-Strategie mit geringeren Quarantänezeiten und einer teilweisen Öffnung abgeriegelter Gebiete sollte zur Normalisierung der Versorgungswege beitragen. Allerdings würden steigende Fallzahlen rasch wieder das Gegenteil bewirken.

Performance Juni 2022 (YTD in dunkler Farbe) in %, Basis CHF

An sinkende Obligationenpreise aufgrund stark gestiegener Zinsen haben sich die Anlegerinnen und Anleger mittlerweile gewöhnt. Zunehmend droht den Anleihen von einer anderen Seite Ungemach. Von Schuldnern ohne eine solide Bonität, die bereits jetzt unter den eingetrübten Konjunkturaussichten leiden. Wenn sich das wirtschaftliche Umfeld weniger positiv darstellt und gleichzeitig die staatliche und geldpolitische Unterstützung abnimmt, könnte das eine oder andere Unternehmen in eine finanzielle Schieflage geraten. Die steigenden Kreditrisikoprämien wirken wie eine Zinserhöhung und verstärken den Preisdruck auf die betroffenen Obligationen. Neben einzelnen Unternehmen spüren auch gewisse Staaten wie zum Beispiel die europäischen Südländer die steigende Anlegerskepsis. Der Renditeaufschlag italienischer Anleihen ist im Vergleich zum deutschen Pendant deutlich gestiegen. Die EZB hat bereits auf diese Fragmentierung der Risikoprämien reagiert und will durch die selektive Wiederanlage fälliger Anleihen klärend eingreifen. Ob das der richtige Weg für eine finanzielle Gesundung der betroffenen Staaten darstellt, ist allerdings mehr als fraglich.

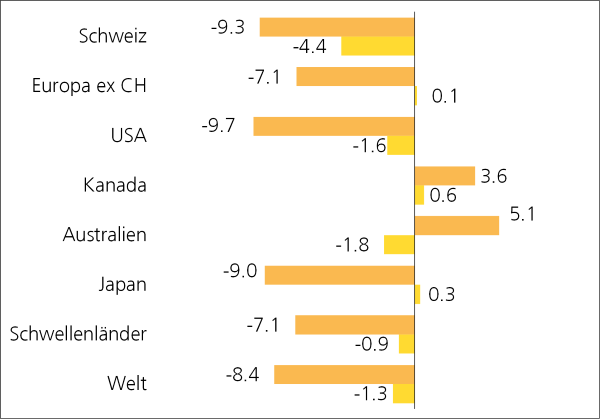

Aktienmärkte

Der Kursverlauf an den Aktienmärkten bleibt äusserst volatil. Der stetig wechselnde Nachrichtenfluss zu Inflation, Geopolitik und Wirtschaft sorgt für eine permanente Neueinschätzung der Anlegererwartung und damit der Preise. Weil der Verlauf dieser bedeutsamen Einflussfaktoren momentan schwer einzuschätzen ist, werden die Preise von Beteiligungspapieren wohl vorläufig schwankungsanfällig bleiben. Zumindest die Bewertung ist durch die jüngsten Kurstaucher wieder auf ein günstigeres Niveau zurückgekommen. Das Kurs-/Gewinnverhältnis (KGV), eine beliebte Kennzahl zur Einstufung des Bewertungsniveaus von Aktien, ist deutlich gesunken. Allerdings gilt es zu beachten, dass bisher die Gewinnerwartungen der Analysten auf hohem Niveau verharren. Bei einer deutlichen Revision würde sich das KGV wieder ausweiten und die vermeintlich günstige Bewertung wäre Makulatur. Die Unternehmensergebnisse zum zweiten Quartal werden diesbezüglich ein wertvoller Indikator sein. Zudem warten Marktteilnehmer und Analysten gespannt auf die Aussagen der Wirtschaftskapitäne zum weiteren Jahresverlauf. Auf dieser Basis werden die Gewinnerwartungen nachfolgend auf ein realistisches Niveau angepasst, wo dieses auch immer sein mag. Der Qualitätsfokus ist in einem solchen Marktumfeld wichtiger den je. Das gilt nicht nur für die selektionierten Unternehmen bei den Obligationen, sondern auch bei der Titelauswahl auf der Aktienseite. Die eingetrübten Konjunkturaussichten, die abnehmende fiskalpolitische Unterstützung nach der Corona-Krise, die gestiegenen Produzentenpreise sowie die strafferen Finanzierungsbedingungen setzen ein solides Geschäftsmodell mit stetigem Cashflow und Preissetzungsmacht voraus.

Performance Juni 2022 (YTD in dunkler Farbe) in %, Basis CHF

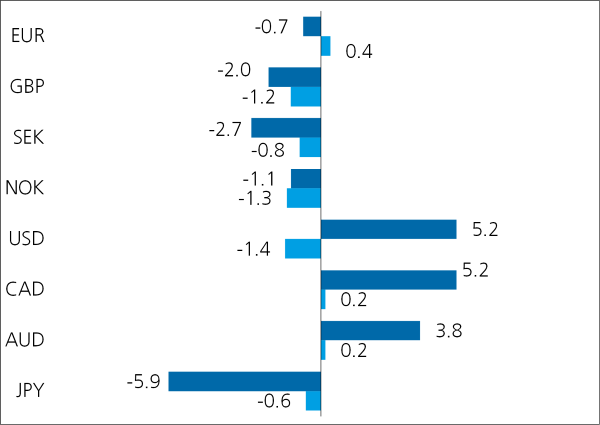

Devisenmärkte

Die SNB hat mit der Zinserhöhung von 0,5% die Marktteilnehmerinnen und -teilnehmer überrascht. Sie demonstriert mit diesem Entscheid Eigenständigkeit und folgt nicht wie in früheren Jahren der geldpolitischen Ausrichtung der EZB. Bemerkenswert ist zudem die Aussage, dass sie den Franken nicht mehr als überbewertet einstuft und im Bedarfsfall gewillt ist, durch Devisenverkäufe die Währung zu stützen. In der Vergangenheit lag der Fokus stets auf der Bekämpfung eines übermässigen Aufwertungsdruckes. Hauptverantwortlich für diesen Sinneswandel ist einerseits die relative Bewertung, welche sich aufgrund der grossen Inflationsdifferenzen zu den wichtigsten Handelspartnern stark relativiert hat. Vor allem der US-Dollar-Wechselkurs ist aus der Bewertungsperspektive mittlerweile deutlich zu hoch. Auf der anderen Seite hilft ein starker Franken bei der Inflationsbekämpfung, schliesslich werden die Importpreise dadurch vergünstigt. Und eine Gegenwehr ist dringend notwendig. Schliesslich ist die Teuerung auch in der Schweiz auf dem höchsten Stand seit 30 Jahren. Der Franken hat sich als Folge des Zinsentscheides deutlich aufgewertet und wird voraussichtlich nun für längere Zeit stark bleiben. Das bekommt vor allem der Wechselkurs zum Euro zu spüren, welcher zwischenzeitlich unter die Parität gerutscht ist. Einigermassen fest bleibt einzig der US-Dollar, welcher von seinem Renditebonus sowie seiner Funktion als sicherer Hafen profitiert.

Performance Juni 2022 (YTD in dunkler Farbe) in %, Basis CHF

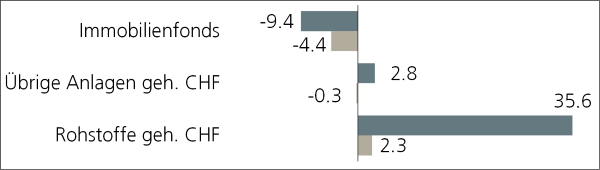

Übrige Anlagekategorien

Bei den Rohstoffen diktiert zur Abwechslung wieder einmal die Nachfrageseite das Preisgeschehen. Die steigenden Rezessionssorgen haben vor allem bei den zyklischen Rohwaren wie Öl und Industriemetallen zu Preiskorrekturen geführt. Kühlt sich die Wirtschaft zunehmend ab, ist von einem geringeren Verbrauch der grossen Industrienationen auszugehen. Eigentlich entspricht dieses Szenario dem angepeilten Ziel der Notenbanken und wirkt einer steigenden Teuerung entgegen. Angesichts der weiterhin angespannten Angebotsseite ist trotz dieses jüngsten Kursrücksetzers davon auszugehen, dass die Preise auf hohem Niveau verharren.

Performance Juni 2022 (YTD in dunkler Farbe) in %, Basis CHF

Die anhaltende Tendenz zu steigenden Zinsen sowie der jüngste geldpolitische Entscheid der SNB haben bei den kotierten Schweizer Immobilienfonds deutlich Spuren hinterlassen. Grössere Verkäufe von institutionellen Kundinnen und Kunden haben aufgrund der beschränkten Liquidität dieses Anlagesegments zu einem übermässigen Preisdruck geführt. Die Bewertung ist dadurch deutlich gesunken und tendiert in der Nähe des langfristigen Durchschnitts. Rund ein Drittel der Gefässe wird aktuell sogar unter dem inneren Wert gehandelt. Es handelt sich mehrheitlich um Fonds mit einer gewerblichen Ausrichtung. Die trüberen Wachstumsaussichten scheinen ihre Spuren zu hinterlassen.

Schlussfolgerung

Mittlerweile scheint ein grosser Teil der veränderten Rahmenbedingungen in den heutigen Kursen der Wertpapiere berücksichtigt zu werden. In der kommenden Sommerperiode könnte sich das Geschehen von daher ein wenig beruhigen. Eine solche Stabilisierungsphase ist allerdings nicht mit einem Ende des Bärenmarktes zu verwechseln. Die einzelnen Risikofaktoren sind nach wie vor sehr ausgeprägt und in ihrer Wirkung schwer einzuschätzen. Kommt es zu einer globalen Rezession oder gelingt die angestrebte sanfte Landung der Wirtschaft? Werden die Inflationsraten wie erhofft sinken oder droht gar eine Stagflation? Beruhigt sich das Geschehen in der Ukraine und in China oder sorgen weitere Eskalationen zu weitreichenden Störungen der globalen Weltordnung? Das sind nur einige der Fragen, deren Beantwortung momentan nicht möglich ist. Entsprechend lohnt es sich, weiterhin eine defensive Positionierung im Portfolio einzunehmen. Risikoanlagen sind tendenziell tiefer zu gewichten, und ein höherer Liquiditätsbestand schafft Stabilität und Flexibilität.

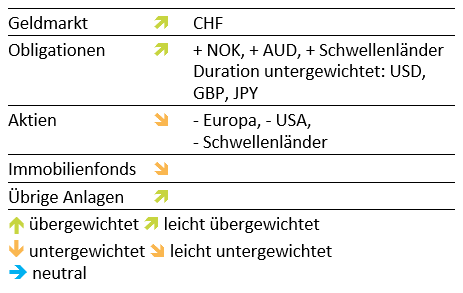

Beschlüsse

Es wurden keine Änderungen der taktischen Ausrichtung beschlossen.

Taktische Positionierung

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.