Aktuelle Marktübersicht

Marktumfeld

Der Fokus der Anlegerinnen und Anleger liegt weiterhin auf dem Inflationsthema und der damit verbundenen geldpolitischen Bekämpfung. Bereits die Aussicht auf zukünftig tiefere Werte reicht mittlerweile, um die Börsen jubeln zu lassen. Schliesslich verringert sich damit die mögliche Anzahl sowie Ausprägung kommender Zinsschritte. So aktuell zu beobachten in den USA. Allerdings liegen die publizierten Werte nach wie vor deutlich über dem angepeilten Niveau von 2%. Zudem betonen die Notenbanker bei jeder Gelegenheit, dass der Kampf gegen die steigende Inflation erst dann gewonnen ist, wenn nachhaltig tiefere Werte zu beobachten sind. Im Fall der USA kommt zusätzlich noch der starke Arbeitsmarkt dazu, wo Fachkräfte Mangelware sind und die Löhne spürbar steigen. Das Gespenst der gefürchteten Lohn-/Preisspirale ist deshalb noch längst nicht besiegt. Aber zumindest gibt es vonseiten der US-Notenbank Hinweise, dass das Tempo zukünftiger Zinserhöhungen gedrosselt werden könnte.

Die Anlegerinnen und Anleger spekulieren noch immer über die Grösse des wirtschaftlichen Schadens, welcher die Zentralbanken durch die restriktiveren Finanzierungsbedingungen anrichten. Die jüngsten Konjunkturdaten wecken die Hoffnung, insbesondere für Europa, dass es weniger schlimm als befürchtet kommt. Eine Rezession scheint zwar unausweichlich, aber sie könnte milde ausfallen. Die Entspannung der Energieversorgungslage hat stark dazu beigetragen. Gut gefüllte Lager, ein bisher milder Winterverlauf und die konjunkturelle Abkühlung haben geholfen. Es bleiben aber die hohe Inflation, die latente Gefahr eines Energiemangels und die stark gestiegenen Zinsen als potenzielle Belastungsfaktoren. Die USA verlieren zwar auch an Dynamik, bleiben aber auf einem Wachstumspfad. Das Rezessionsrisiko wird im Vergleich zum alten Kontinent aufgrund struktureller Vorteile als geringer eingestuft. Positive Nachrichten gibt es von der zweitgrössten Volkswirtschaft China zu vermelden. Die Proteste der Zivilbevölkerung haben gewirkt und die chinesische Regierung zu Lockerungsmassnahmen der bisher strikten Zero-Covid-Strategie bewogen. Das ist eine wichtige Grundlage für eine nachhaltige Entspannung der globalen Lieferketten. Zudem würde eine Öffnung China als Abnehmermarkt für westliche Güter wieder attraktiver werden lassen. Im Zusammenhang mit der anhaltenden Konjunkturflaute hat zudem die chinesische Regierung ein zusätzliches Stimulierungspaket verabschiedet, das unter anderem den in Schieflage geratenen Immobilienmarkt stützen wird. Insgesamt sind das gute Nachrichten für den globalen Handel und es sollte helfen, eine tiefgreifende Wachstumsdelle zu vermeiden.

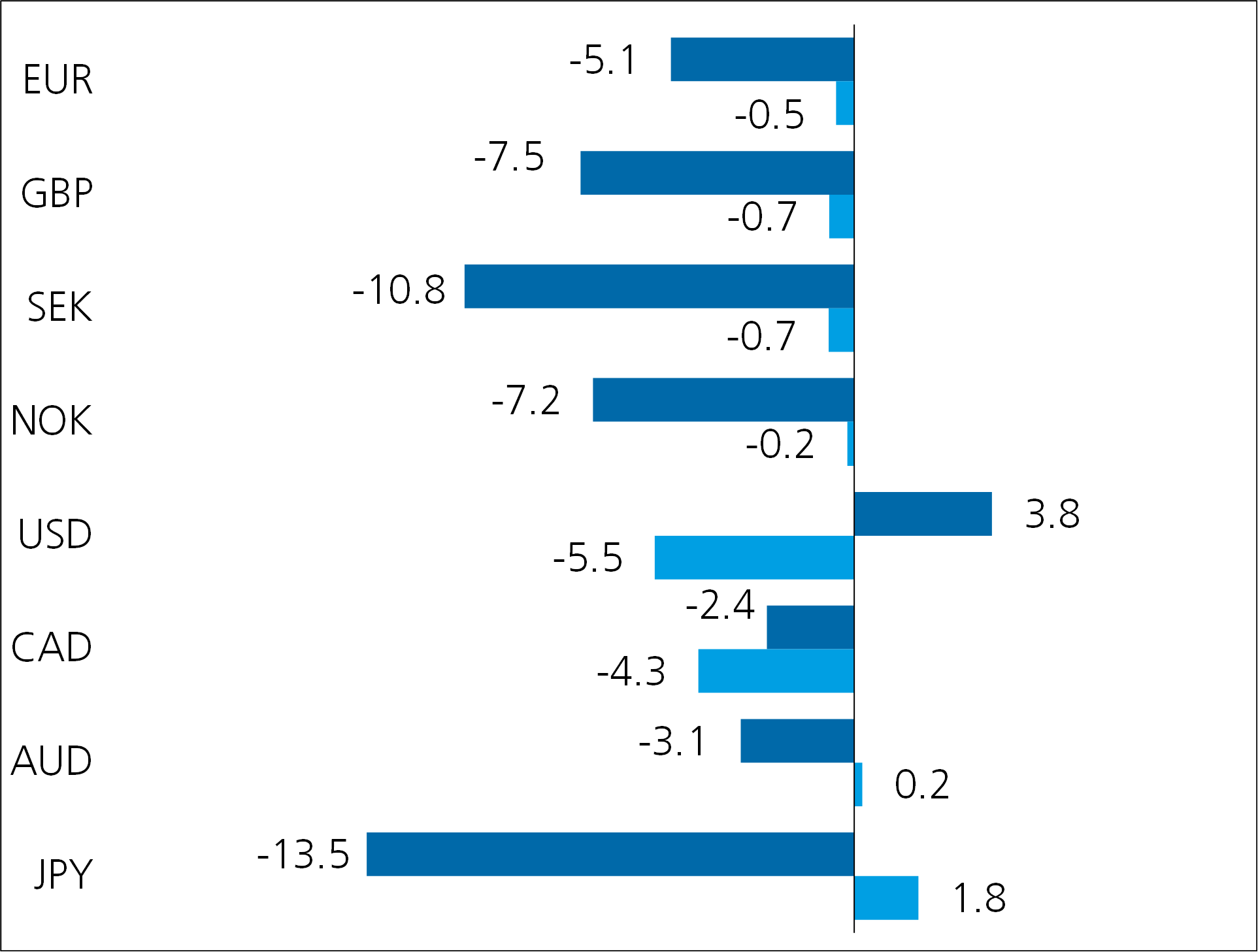

Obligationenmärkte

Die Obligationenmärkte haben von der verbesserten Inflationsoptik profitiert und zu einem regelrechten Kursrallye angesetzt. Der deutliche Rückgang der Marktzinsen hat die Preise für festverzinsliche Anlagen steigen lassen. Dieser Trend wurde zusätzlich durch rückläufige Kreditrisikoprämien verstärkt. Allerdings steht diese Entwicklung im Widerspruch zu den trüberen Konjunkturaussichten. Zudem werden nicht alle Firmen die höheren Finanzierungskosten gleichermassen gut verkraften. Deshalb lohnt sich, bei der Schuldnerauswahl den Fokus weiterhin auf die Qualität zu richten und nicht den Verlockungen einer übermässig hohen Rendite bei mangelnder Bonität zu unterliegen.

Inwiefern die Notenbanken auf mittlere Sicht tatsächlich weniger stark an der Zinsschraube drehen als befürchtet, muss sich zuerst noch weisen. Eine tiefere Zunahme der US-Teuerung ist dafür ein zu geringer Beweis. Es waren bisher vor allem die rückläufigen Energie- und Benzinpreise, welche dafür verantwortlich waren. Gerade die Kernteuerung, ohne die volatilen Energie- und Nahrungsmittelpreise berechnet, hält sich hartnäckig auf einem hohen Niveau. Die Notenbanker haben in der jüngeren Vergangenheit auch verstärkt auf die zeitlich verzögerte Wirkung geldpolitischer Massnahmen hingewiesen. Dieser Umstand gilt es bei der Beurteilung der zunehmend spürbaren Wachstumsabkühlung im Auge zu behalten. Eventuell wirken die strengeren Finanzierungsbedingungen doch stärker bremsend als erwartet. Obwohl die Europäische Zentralbank EZB erst spät mit der Straffung der Geldpolitik begonnen hat, könnte auch sie schon bald zurückhaltender agieren. Das ist einerseits dem Umstand geschuldet, dass sich für den Euroraum bereits heute eine deutliche Verlangsamung abzeichnet und damit ein automatischer Rückgang der Teuerung erfolgt. Andererseits spielt die politische Komponente bei den Handlungen der EZB eine wichtige Rolle, schliesslich müssen höhere Zinsen für die finanzschwachen und hochverschuldeten Südländer tragbar sein. Mit einer möglichen Zurückhaltung wird allerdings der Spielraum für zukünftige Stimulierungen der Wirtschaft in Form von Zinsreduktionen eingeschränkt; eine heikle Gratwanderung.

Performance November 2022 (YTD in dunkler Farbe) in %, Basis CHF

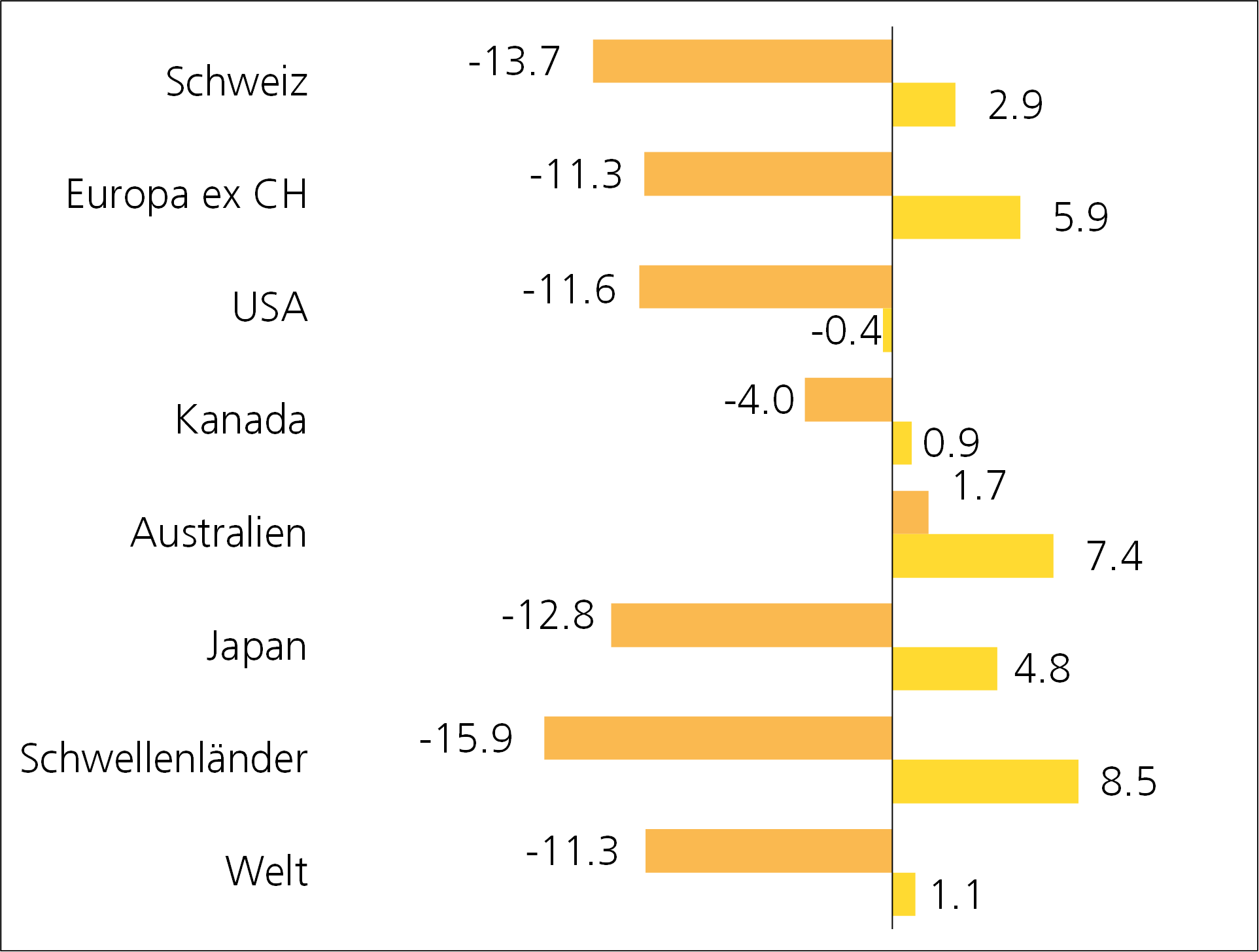

Aktienmärkte

Die Aktienmärkte setzen ihre seit Oktober andauernde Erholung fort. Angetrieben von einer zunehmend vorteilhaften Inflations- und Wirtschaftsoptik sowie der Erwartung schon bald sinkender Leitzinsen sind die Kurse weiter gestiegen. Allerdings scheinen die Gewinnerwartungen der Analysten immer noch (zu) hoch auszufallen, auch wenn sie in den letzten Wochen nach unten korrigiert wurden. Aber sie wollen nach wie vor nicht so richtig zu den rückläufigen Konjunkturindikatoren passen. Das steigende Rezessionsrisiko wird noch nicht genügend abgebildet. Im Januar, wenn die Gewinnresultate zum Schlussquartal präsentiert werden, erwarten wir zusätzliche Informationen von den Firmenchefs. Sie werden verstärkt einen Ausblick auf das neue Jahr wagen und Hinweise über die Auswirkungen des schwächeren Marktumfeldes, die gestiegenen Kosten und die höheren Finanzierungsbedingungen liefern. Eine allfällige Revision der Gewinnerwartungen würde spätestens dann zu einer Anpassung der Kurse führen, weshalb wir gegenüber Aktien weiterhin vorsichtig eingestellt sind.

Performance November 2022 (YTD in dunkler Farbe) in %, Basis CHF

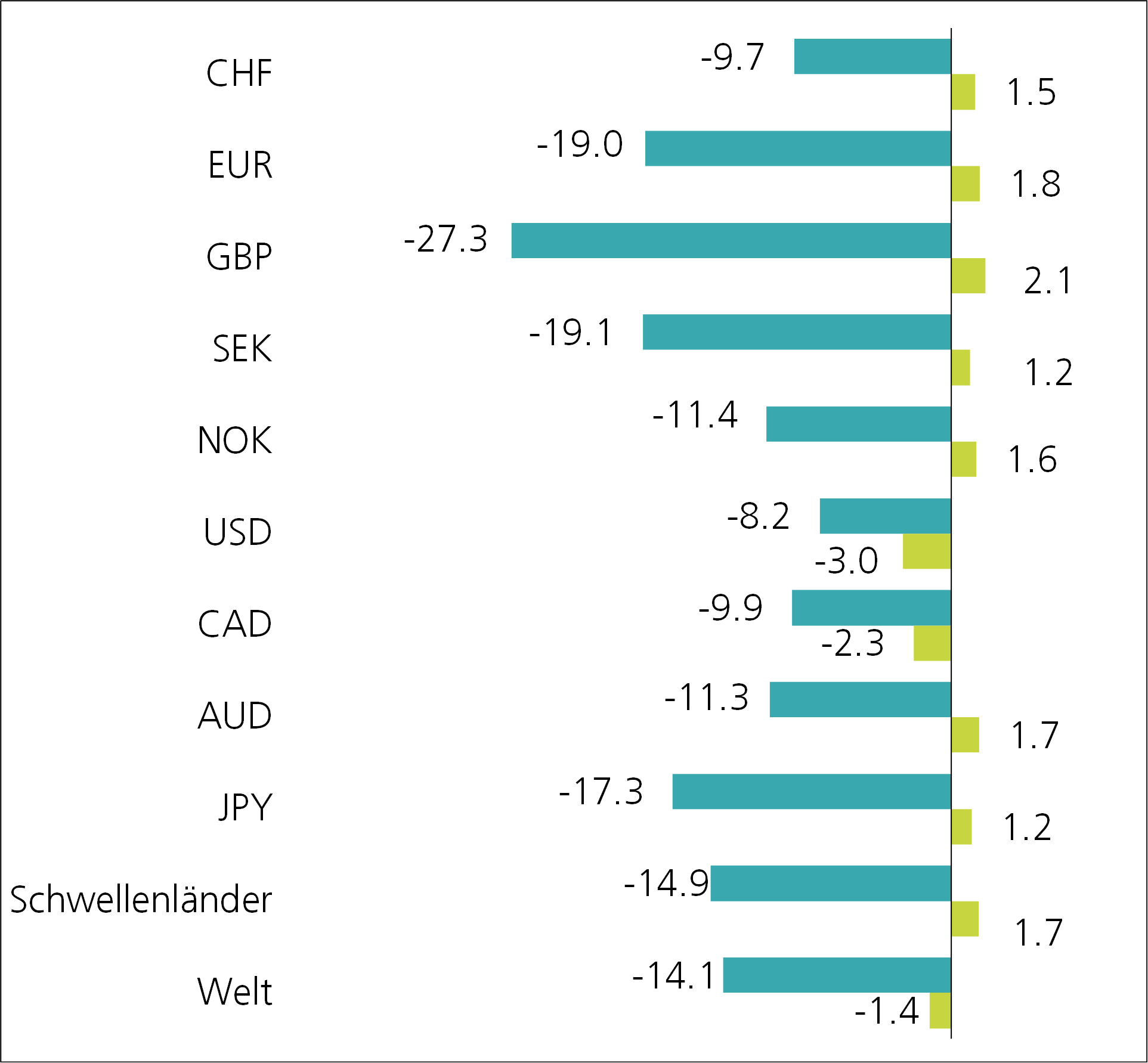

Devisenmärkte

Der US-Dollar hat in kurzer Zeit deutlich an Wert verloren. Schuld daran ist die Erwartung einer zukünftig zurückhaltend agierenden US-Notenbank. Wenn gleichzeitig die anderen Zinshüter ihren Erhöhungszyklus vorantreiben, reduziert sich der Renditevorteil für den Greenback. Die höheren Zinsen waren in diesem Jahr der Haupttreiber der verstärkten Nachfrage nach der amerikanischen Valuta. Im Gegensatz zum Dollar ist der Euro mit einer positiven Entwicklung aufgefallen. Schon seit August des laufenden Jahres hat sich die europäische Einheitswährung spürbar erholt. Der Aufwärtstrend fällt zeitlich mit den ersten Zinserhöhungen der EZB zusammen und lässt sich in erster Linie mit der schwindenden Zinsdifferenz zu den anderen grossen Währungsblöcken erklären. Zudem haben sich politische Belastungsfaktoren wie die italienische Regierungskrise oder die Energiediskussionen mittlerweile deutlich entspannt. Aber wie schon mehrfach erwähnt, bleiben die wirtschaftlichen und politischen Herausforderungen gross, weshalb wir nicht an eine nachhaltige Stärke des Euros glauben.

Performance Novmeber 2022 (YTD in dunkler Farbe) in %, Basis CHF

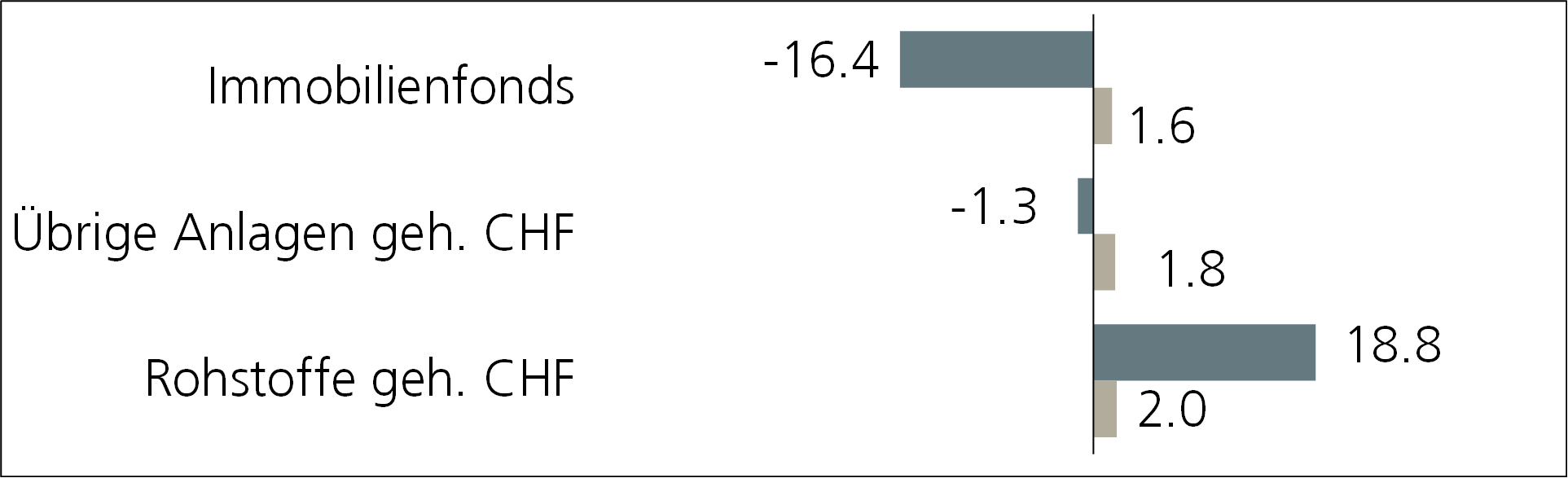

Übrige Anlagekategorien

Gold hat ein fulminantes Comeback gefeiert. Tiefere US-Zinsen und ein schwächerer US-Dollar haben die Preise für das gelbe Metall deutlich steigen lassen. Trotz der anhaltenden politischen und wirtschaftlichen Unsicherheiten war Gold bisher in diesem Jahr nicht auf Touren gekommen. Das ist untypisch für diese Anlageklasse, welche eigentlich der Inbegriff des sicheren Hafens darstellt. Schuld an dieser schwachen Entwicklung waren vor allem die steigenden Zinsen sowie die Aufwertung der amerikanischen Währung. Beide Faktoren schwächen sich zunehmend ab, was Gold wieder stärker glänzen lässt. An den Rohstoffmärkten gestaltet sich die Preisfindung weiterhin äusserst volatil. Vor allem beim Erdöl wechselt sich der Einfluss von Angebots- und Nachfragefaktoren ab. Während die Unsicherheiten rund um den in Kraft getretenen Preisdeckel für russisches Öl belastend wirken, stellt die in Aussicht gestellte Öffnung Chinas als der wichtigste globale Verbraucher einen positiven Preistreiber dar. Zudem steuert das bedeutendste Ölkartell der OPEC+-Staaten die Fördermenge geschickt nahe an den stetig wechselnden Nachfrageerwartungen.

Performance November 2022 (YTD in dunkler Farbe) in %, Basis CHF

Schlussfolgerung

Auch wenn die Finanzmärkte die Fähigkeit besitzen, durch Krisen hindurchzuschauen, scheint uns der jüngste Optimismus doch übertrieben auszufallen. Weltweit befindet sich das Preisniveau für Güter und Dienstleistungen auf hohem Niveau und hemmt den Konsum sowie die Investitionen. Privatpersonen wie Unternehmen brauchen zuerst eine grössere Planungssicherheit, bevor sie wieder im grossen Stil Geld ausgeben. Damit sitzen sie im gleichen Boot wie die Notenbanken, welche erst dann mit ihren Zinserhöhungen stoppen werden, wenn ein klares Entspannungssignal von der Inflationsfront kommt.

Insgesamt bilden die Obligationenmärkte die wirtschaftlichen Unsicherheiten momentan realistischer ab, als dies die Aktien tun. Der jüngste Zinsrückgang hat neben der tieferen Inflationserwartung vor allem mit den eingetrübten Konjunkturaussichten zu tun. Die Zinskurven, speziell in den USA, weisen eine deutliche Inversion auf, was in früheren Jahren ein zuverlässiger Indikator für eine kommende Rezession war. An der Aktienfront sind die Bewertungen der Unternehmen dagegen hoch und suggerieren ein stattliches Gewinnwachstum. Eine mögliche Rezession wird nicht genügend berücksichtigt. Somit bleiben die Aktionäre deutlich optimistischer als die Anleihensinvestoren. Sollten sich allerdings die dunklen Wolken am Konjunkturhimmel bestätigen oder gar weiter eintrüben, könnte dies durchaus noch einmal Druck auf die Aktienkurse auslösen. Wir stufen deshalb die jüngste Erholung als temporär ein und gehen kurzfristig von tieferen Kursen an den Aktienmärkten aus. Deshalb erhöhen wir aus der taktischen Optik das Untergewicht der Aktienquote und reduzieren damit temporär das Risiko in unseren Anlagestrategien.

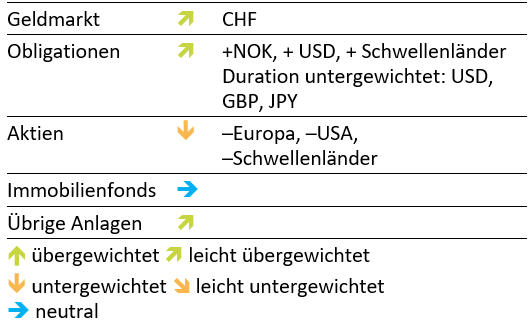

Beschlüsse

Es wurden folgende Änderungen der taktischen Ausrichtung beschlossen:

- Reduktion der Aktienquoten Europa und USA

- Erhöhung der CHF-Liquiditätsquote

Taktische Positionierung

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.