Aktuelle Marktübersicht

Marktumfeld

Die ersten Tage des neuen Jahres müssen Balsam auf die Wunden der im letzten Jahr wenig verwöhnten Anlegerinnen und Anleger sein. Eine deutliche optimistischere Inflationsperspektive sorgt momentan für eine fast schon euphorische Marktstimmung. Ganz im Gegensatz zum Finanzjahr 2022, welches als eines der schlechtesten seit Jahrzehnten in die Statistiken eingehen wird. Nach einer erfreulichen Entwicklung in den beiden Vormonaten, standen im Dezember Aktien- wie Obligationenpreise wieder gleichermassen unter Preisdruck. Es war vor allem die sinkende Hoffnung auf ein baldiges Ende der geldpolitischen Straffungen, welche die Marktteilnehmer zu Verkäufen veranlasste. Allerdings war es naiv zu glauben, die Notenbanken würden schon bald den Rückwärtsgang einlegen und die Geldpolitik wieder lockern, wenn die Inflationsraten leicht sinken und die Konjunkturdaten genügend schwach ausfallen. Dieser Erwartung traten die Währungshüter mit ihren jüngsten Zinsentscheidungen und der damit verbundenen scharfen Rhetorik resolut entgegen. Und so wich die Hoffnung auf eine wirtschaftsfreundliche Trendumkehr der Geldpolitik der ernüchternden Wahrheit weiter steigender Leitzinsen.

Von der Wirtschaft erreichen uns weiterhin gemischte Daten. Die USA scheinen sich planmässig, wie von der Notenbank gewünscht, abzukühlen. Eine gewichtige Ausnahme stellt der Arbeitsmarkt dar, welcher sich gemäss jüngster Erhebung weiterhin äusserst robust präsentiert. Fehlende Fachkräfte und steigende Löhne verzögern momentan (noch) die inflationsdämpfende Wirkung höherer Zinsen. Deshalb gehen immer mehr Marktstrategen davon aus, dass der kommende Wachstumseinbruch in der grössten Volkswirtschaft umso deutlicher ausfallen wird, je länger eine Entspannung des Arbeitskräftemangels auf sich warten lässt. Der Hintergrund dieser zugegebenermassen paradoxen Sichtweise ist, dass die US-Notenbanken erst dann mit Zinserhöhungen stoppen, wenn die Arbeitslosenquote spürbar steigt. Nur so kann sie sicherstellen, dass es nicht zur gefürchteten Lohn-/Preisspirale kommt. Deshalb ist das Rezessionsrisiko für die USA mittlerweile gestiegen. Spätestens in der zweiten Hälfte des laufenden Jahres könnte es so weit sein.

Ausserhalb Amerikas präsentierten sich die veröffentlichten Konjunkturdaten mehrheitlich positiv. Wobei es dabei weniger um Wachstumsstärke geht, sondern um eine weniger ausgeprägte Rezession als ursprünglich befürchtet. Vor allem für die Eurozone haben sich die zuvor düsteren Aussichten aufgehellt, was in erster Linie mit den tieferen Energiepreisen und der geringeren Gefahr einer Energiemangellage zu tun hat. Die Prognosen zeigen mittlerweile für die zweite Jahreshälfte 2023 sogar eine leichte wirtschaftliche Erholung. Für die globalen Konjunkturperspektiven ist sicher die Öffnung Chinas ein wichtiger Faktor. Das Reich der Mitte hat nach drei Jahren seine Zero-Covid-Strategie aufgegeben. Allerdings sprechen die rasant gestiegenen Fallzahlen und die vorherrschenden chaotischen Zustände nach der übereilten Strategieumkehr dafür, dass es zuerst schlimmer kommt, bevor es besser wird. Somit werden die positiven wirtschaftlichen Impulse mit einer gewissen Verzögerung auftreten.

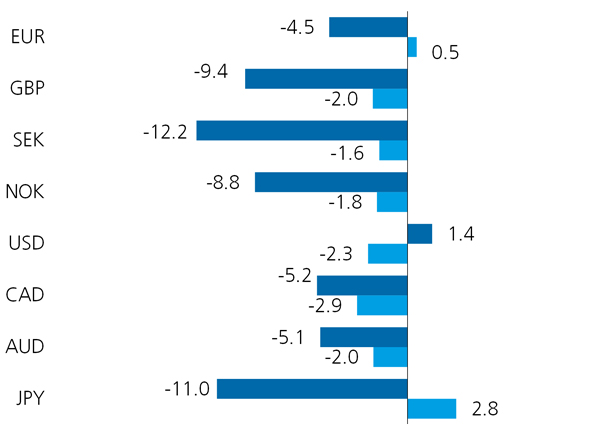

Obligationenmärkte

Zum Jahresbeginn zeigen sich die Obligationenmärkte von ihrer freundlichen Seite. Ganz anders sah es noch im Dezember aus. Die wichtigsten Zinsentscheide zum Ende des Jahres sind zwar gemäss den Erwartungen der Marktteilnehmer ausgefallen. Und trotzdem sind die Kapitalmarktzinsen teilweise deutlich gestiegen und haben für Preisdruck bei den festverzinslichen Anlagen gesorgt. Dafür verantwortlich waren vor allem die vorsichtigen Aussichten der Notenbanker zur weiteren geldpolitischen Gestaltung sowie der Konjunktur- und Inflationsentwicklung. Vor allem im Fall der Europäischen Zentralbank EZB waren die Aussagen unmissverständlich. Die Zinsen müssen noch deutlich steigen, bevor das Inflationsrisiko gebannt ist. Die europäischen Zinshüter haben später als ihre Kollegen aus Übersee auf die steigenden Preise reagiert und sehen sich nun genötigt, den Zinserhöhungszyklus unvermindert fortzusetzen. Zusätzlich werden sie ab März beginnen, ihre aufgeblähte Notenbankbilanz zur verkleinern, was einer zusätzlichen geldpolitischen Verschärfung gleichkommt.

Unserer Meinung nach nehmen die heutigen Anleihenspreise die kommenden Zinsschritte vorweg. Das weitere Aufwärtspotenzial der Zinsen für mittlere und lange Laufzeiten erachten wir deshalb als beschränkt. Auch die eingetrübten Konjunkturaussichten sprechen gegen steigende Marktsätze. Zudem bewegt sich die Inflation in die richtige Richtung und sollte als Belastungsfaktor für die Obligationenmärkte zunehmend wegfallen. Eine Stabilisierung der Preise auf dem heutigen Niveau wäre die logische Folge. Die Optik für ein Engagement in festverzinsliche Anlagen hat sich damit deutlich aufgehellt.

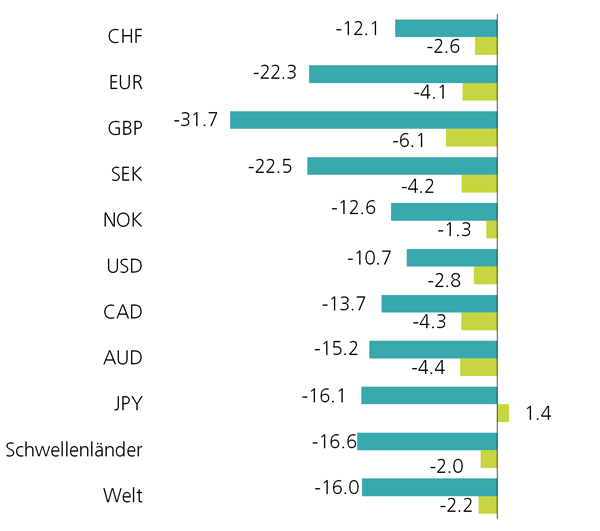

Performance Dezember 2022 (YTD in dunkler Farbe) in %, Basis CHF

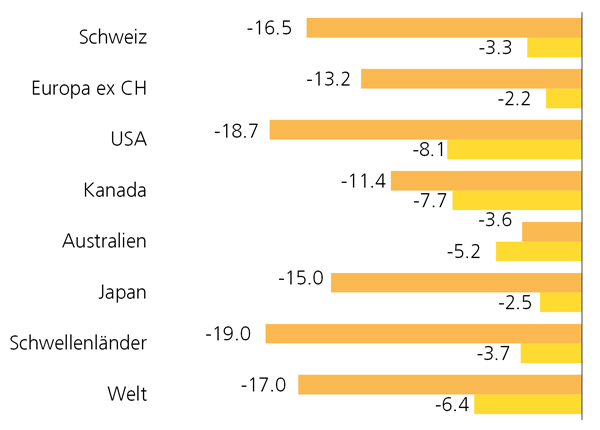

Aktienmärkte

Zum Jahresende hat die Risikobereitschaft der Anlegerinnen und Anleger durch die Aussagen der Notenbanken einen deutlichen Dämpfer erlitten. Entsprechend kamen die Aktienpreise noch einmal spürbar unter Druck. Die kumulierten Verluste wurden dadurch ausgebaut und untermauerten, als wäre der Schaden nicht schon genügend gross gewesen, die schlechteste Aktienmarktentwicklung seit der Finanz- und Wirtschaftskrise 2008. Ermutigend für das neue Jahr ist die Tatsache, dass es seit dem Platzen der Dotcom-Blase um die Jahrtausendwende keine negative Aktienmarktentwicklung während zwei aufeinander folgenden Jahren gab. Aufgefallen ist die erneute Outperformance europäischer Titel gegenüber den amerikanischen. Eine Entwicklung, welche im September des letzten Jahres startete. Die Entspannung der drohenden Energiekrise hat die Konjunkturaussichten für Europa aufgehellt und zu einer Belebung der dortigen Börsen geführt.

Nicht so wirklich in das Bild restriktiv agierender Notenbanken und rückwärts gerichteter Konjunkturindikatoren passt die erfreuliche Entwicklung der Aktienmärkte zum Jahresstart. Auch wenn die Wirtschaft durch die steigenden Zinsen weniger Schaden nehmen wird als befürchtet, erachten wir die in den heutigen Preisen enthaltenen Gewinnprognosen immer noch als zu optimistisch. Ein zunehmender Margendruck, wie ihn die abnehmende Nachfrage mit sich bringen könnte, ist vor allem bei den amerikanischen Titeln noch zu wenig eingepreist. Die anstehende Berichtssaison zu den Unternehmensergebnissen im vierten Quartal könnte diesbezüglich als Katalysator wirken. Enttäuschende Resultate oder pessimistischere Ausblicke würden rasch für tiefere Kurse sorgen. Allerdings bestand diese Sorge bereits für die letzten beiden Quartale und hat sich (noch) nicht bestätigt. Wir betrachten die jüngste Entwicklung mit Vorsicht und bleiben unserer skeptischen Einschätzung der kurzfristigen Aktienmarktentwicklung treu.

Performance Dezember 2022 (YTD in dunkler Farbe) in %, Basis CHF

Devisenmärkte

Die Schweizerische Nationalbank SNB sieht weiterhin das grössere Risiko bei einer Abwertung des Frankens als bei einer Aufwertung. Zu tun hat das in erster Linie mit der schützenden Wirkung einer starken Währung vor importierter Inflation. Schliesslich werden dadurch die eingeführten Güter günstiger. Entsprechend ihrer Ankündigung von Mitte Jahr stützt unsere Nationalbank im Bedarfsfall den Franken mit Devisenverkäufen. Aus der realen Betrachtung ist unsere Heimwährung dank einer unterdurchschnittlichen Inflationsentwicklung nach wie vor tief bewertet. Das gibt der SNB nach jahrelanger Bekämpfung der Frankenaufwertung den nötigen Spielraum, am Markt in der Gegenrichtung aktiv zu sein. Wir gehen davon aus, dass daran nicht so rasch etwas ändern wird und rechnen mit einer anhaltenden Frankenstärke.

Seit Jahren steht der japanische Yen sinnbildlich für eine Währung, welche sich aufgrund geld- und fiskalpolitischer Interventionen permanent abwertet. Diese Optik hat sich jüngst geändert. Die japanische Notenbank hat ihre Zinskurvenkontrolle nach oben angepasst und prompt hat sich die japanische Valuta deutlich aufgewertet. Mit diesem Schritt ist auch die letzte der massgebenden Notenbanken auf einen restriktiveren Kurs eingeschwenkt, wenn auch auf einen sehr milden. Nach jahrzehntelangen ergebnislosen Versuchen, die vorherrschenden deflationären Tendenzen zu bekämpfen, ist die Inflation in diesem Jahr auch nach Japan zurückgekehrt. Die Zeiten, in welchen die japanische Währung nur eine Richtung kannte, nämlich nach unten, könnten damit vorbei sein.

Performance Dezember 2022 (YTD in dunkler Farbe) in %, Basis CHF

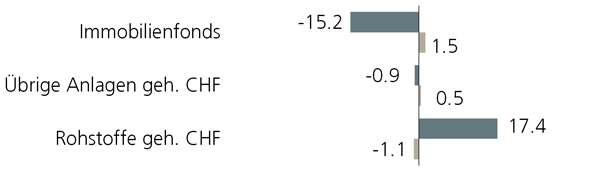

Übrige Anlagekategorien

Eine deutliche Erholung erleben seit Mitte Oktober die kotierten Schweizer Immobilienfonds. Zuvor waren sie aufgrund der steigenden Zinsen deutlich unter Preisdruck geraten. Ausschlaggebend für die freundliche Entwicklung ist deshalb wenig überraschend eine gewisse Beruhigung an der Zinsfront. Zudem scheint der Verkaufsdruck von institutionellen Anlegern abzunehmen. Für Schweizer Immobilienfonds spricht eine attraktive Ausschüttungsrendite, welche immer noch deutlich über derjenigen von Frankenanleihen liegt. Zudem ist am Transaktionsmarkt trotz unvorteilhafteren Finanzierungsbedingungen kein wesentlicher Preisdruck spürbar. Die Zuwanderung stützt die Nachfrage, während sich auf der Angebotsseite eine gewisse Abkühlung der Bautätigkeit bemerkbar macht. Wir bleiben deshalb positiv gestimmt für die weitere Kursentwicklung und stufen die kotierten Schweizer Immobilienfonds nach wie vor als attraktiv ein.

Performance Dezember 2022 (YTD in dunkler Farbe) in %, Basis CHF

Schlussfolgerung

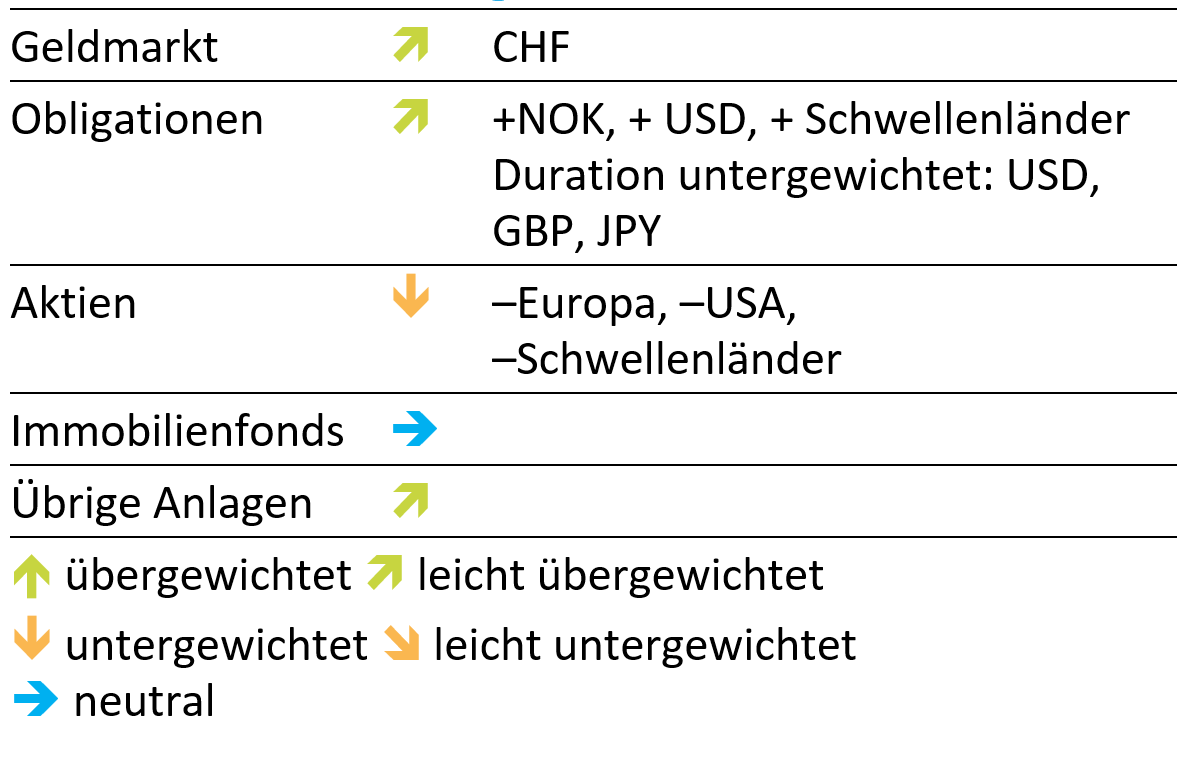

Aufgrund der unveränderten Risikofaktoren bleiben wir trotz der jüngsten Gegenbewegung unserer defensiven Ausrichtung treu. Diese kommt insbesondere durch eine deutlich untergewichtete Aktienquote zum Ausdruck. Im Gegensatz zu den Obligationenmärkten sind unseres Erachtens die Aktienbörsen weiterhin zu optimistisch eingestellt, was die kommende geldpolitische und konjunkturelle Entwicklung anbelangt. Das könnte sich schon bald rächen.

Beschlüsse

Es wurden keine Änderungen der taktischen Ausrichtung beschlossen

Taktische Positionierung

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.