Aktuelle Marktübersicht

Marktumfeld

Die Finanzmärkte sind mit der Einigung im US-Schuldenstreit um einen Unsicherheitsfaktor ärmer. Damit konnte in letzter Minute ein Zahlungsausfall der weltgrössten Volkswirtschaft verhindert werden. Der Risikofokus der Anleger verlagert sich nun wieder verstärkt auf die Inflation sowie die Geldpolitik und insbesondere auf die Konjunkturentwicklung. Interessanterweise wird Letzteres von den Obligationen- und Aktienmärkten unterschiedlich beurteilt. Die Beteiligungspapiere gehen weiterhin von einem geringen wirtschaftlichen Schaden durch die höheren Zinsen aus und schauen heute grosszügig durch eine mögliche Wachstumsdelle hindurch. Nur so lässt sich die geringe Anpassung der nach wie vor hohen Bewertungen an die sich immer mehr eintrübenden Konjunkturaussichten interpretieren. Die Anleihen hingegen nehmen eine zukünftige Wachstumsabkühlung vorweg, weshalb die Zinsen für mittlere und lange Laufzeiten aktuell tiefer sind als für kurzfristige Verbindlichkeiten. In der Vergangenheit war eine solche Inversion der Zinskurve ein zuverlässiger Vorbote für eine kommende Rezession. Einmal mehr stellt sich die Frage, wer im Endeffekt recht behält, die optimistischen Aktionäre oder die pessimistischen Obligationäre. Zumindest für den Augenblick scheint der Optimismus noch zu überwiegen.

Die effektiven Konjunkturdaten kommen nach wie vor mehrheitlich solide daher. Das Wachstum im ersten Quartal des laufenden Jahres ist überraschend positiv ausgefallen. Trotzdem erwartet eine Mehrheit der Wirtschaftsexperten eine zunehmende Wachstumsabkühlung. Vor allem für die USA mehren sich die Zeichen einer Wachstumsverlangsamung in der zweiten Jahreshälfte. Realwirtschaftlich fällt zwar weiterhin der robuste Konsum der Amerikaner auf. Allerdings werden die höheren Zinsen, die verschärften Kreditbedingungen sowie schwächeren Konjunkturaussichten die Ausgabefreudigkeit zukünftig trüben.

Eine negative Ausnahme zum sonst soliden Jahresstart stellt Deutschland dar. Gemäss jüngsten Daten befindet sich die grösste Volkswirtschaft der Eurozone zumindest in einer technischen Rezession. Davon sprechen Ökonomen, wenn das Wachstum zwei aufeinanderfolgende Quartale schrumpft. Diese Entwicklung stellt einen leichten Dämpfer für die sonst solide wirkende Konjunkturentwicklung in der Eurozone dar. Der Wirtschaftsverlauf Chinas ist im bisherigen Jahresverlauf trotz Aufhebung der Coronamassnahmen unter den Erwartungen geblieben. Nach einem ersten Nachholeffekt sind die jüngsten Konjunkturdaten eher enttäuschend ausgefallen. Allerdings darf nicht vergessen werden, dass die chinesische Bevölkerung nach dreijährigen Zwangsmassnahmen sich zuerst wieder an das freie Leben gewöhnen muss. Zudem spürt die exportlastige Wirtschaft die weniger freundlichen Konjunkturaussichten der wichtigsten Handelspartner.

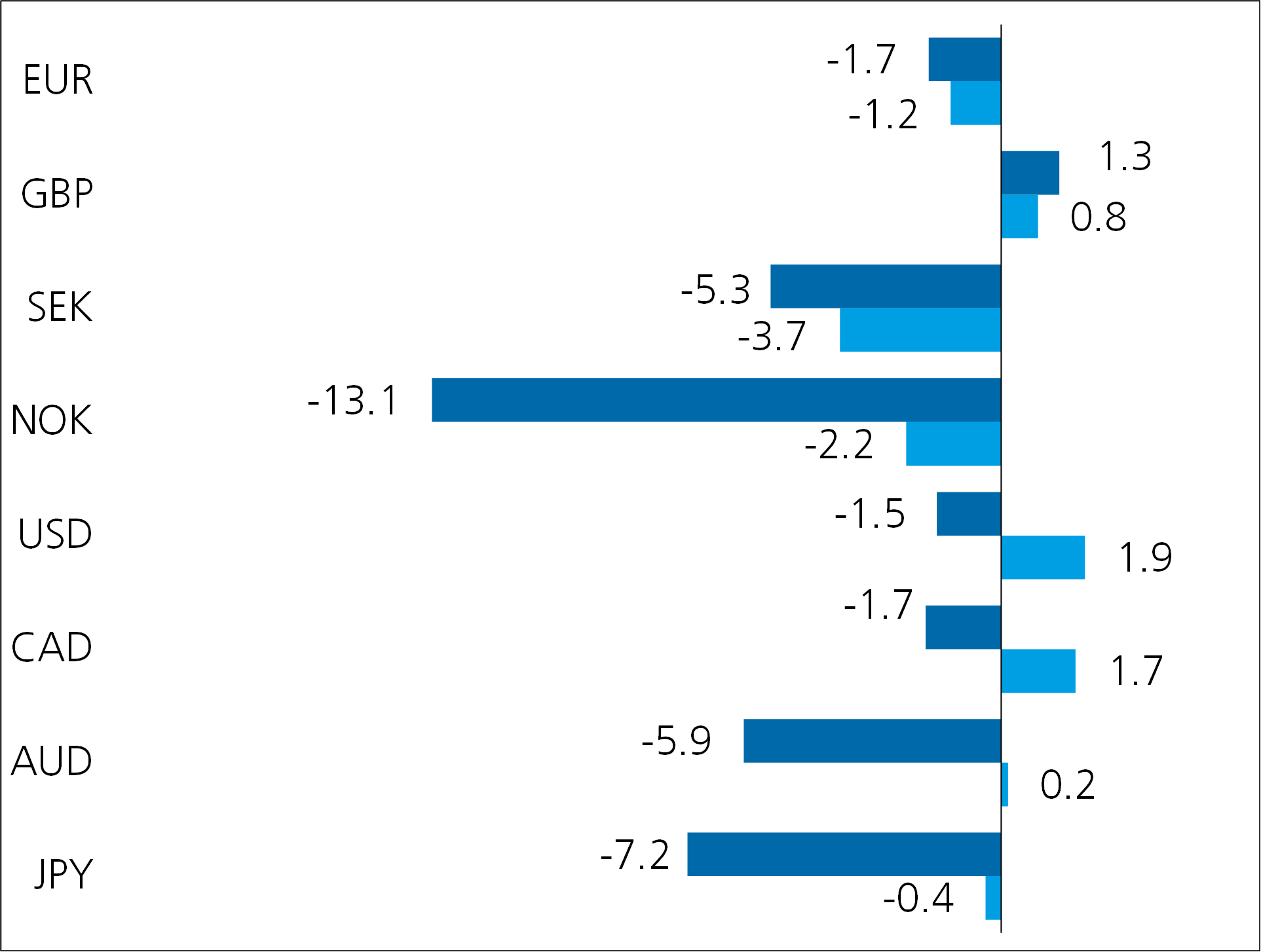

Obligationenmärkte

An den Obligationenmärkten war in den vergangenen Wochen ein vermehrter Preisdruck aufgrund steigender Zinsen feststellbar. Verantwortlich dafür waren die nach wie vor hohen Inflationsraten, die Unsicherheit rund um die kommenden geldpolitischen Entscheidungen sowie die immer noch solide Konjunkturentwicklung. Trotzdem bleiben unseres Erachtens Anleihen nicht nur für risikoaverse Anleger attraktiv. Der jüngste Zinsanstieg hat die Renditesituation sogar noch einmal verbessert. Die rückläufige Inflation sowie die abnehmende geldpolitische Straffung sollten zukünftig für stabile Zinsen sorgen. Zudem profitieren die festverzinslichen Anlagen von einer erhöhten Nachfrage, wenn die Unsicherheiten an den Finanzmärkten wieder zunehmen. Dazu könnten neben den anhaltenden geopolitischen Risiken vor allem die sich abzeichnende Wachstumsabkühlung beitragen.

Nach dem letzten Zinsmeeting herrschte noch mehrheitlich die Meinung vor, dass die US-Notenbank eine Pause einlegen wird. Mittlerweile gibt es wieder gewichtige Gründe, welche für einen weiteren Zinsschritt am nächsten Treffen vom 14. Juni sprechen. Damit hat sich gleichzeitig die Wahrscheinlichkeit für Senkungen in der zweiten Jahreshälfte deutlich verringert. Einzelne Exponenten des US-Zinsgremiums haben bezüglich zusätzlicher Zinsschritte auf die gute Verfassung der Wirtschaft sowie des Arbeitsmarktes verwiesen. Gleichzeitig verharrt die Inflation, insbesondere die Kernrate, auf hohem Niveau. Allerdings müssen die Zinshüter vor allem die zukünftige Entwicklung antizipieren, was ihre Rolle so schwierig macht. Zudem wirkt der Abbau der aufgeblähten Notenbankbilanz unabhängig von einer möglichen Zinspause restriktiv. Der Balanceakt zwischen Inflationsbekämpfung und Rezessionsgefahr wird wohl noch einige Zeit andauern. Einig sind sich dagegen die Marktexperten, was die geldpolitische Ausrichtung der europäischen Zinshüter anbelangt. Sowohl von der Europäischen Zentralbank EZB wie auch von der Bank of England und der Schweizerischen Nationalbank SNB wird im Juni ein weiterer Zinsschritt erwartet.

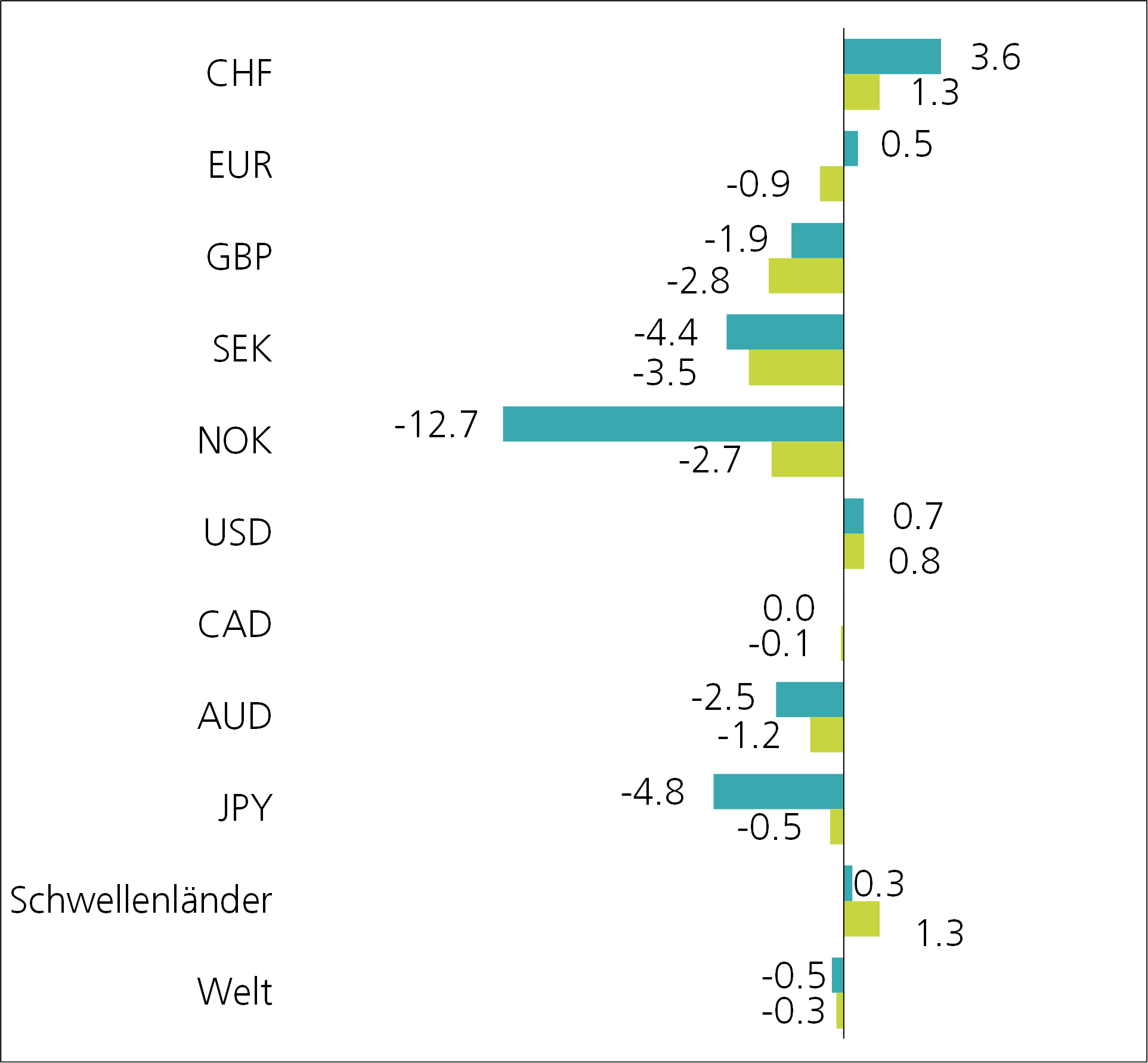

Performance Mai 2023 in % (dunkel eingefärbt YTD), Basis CHF

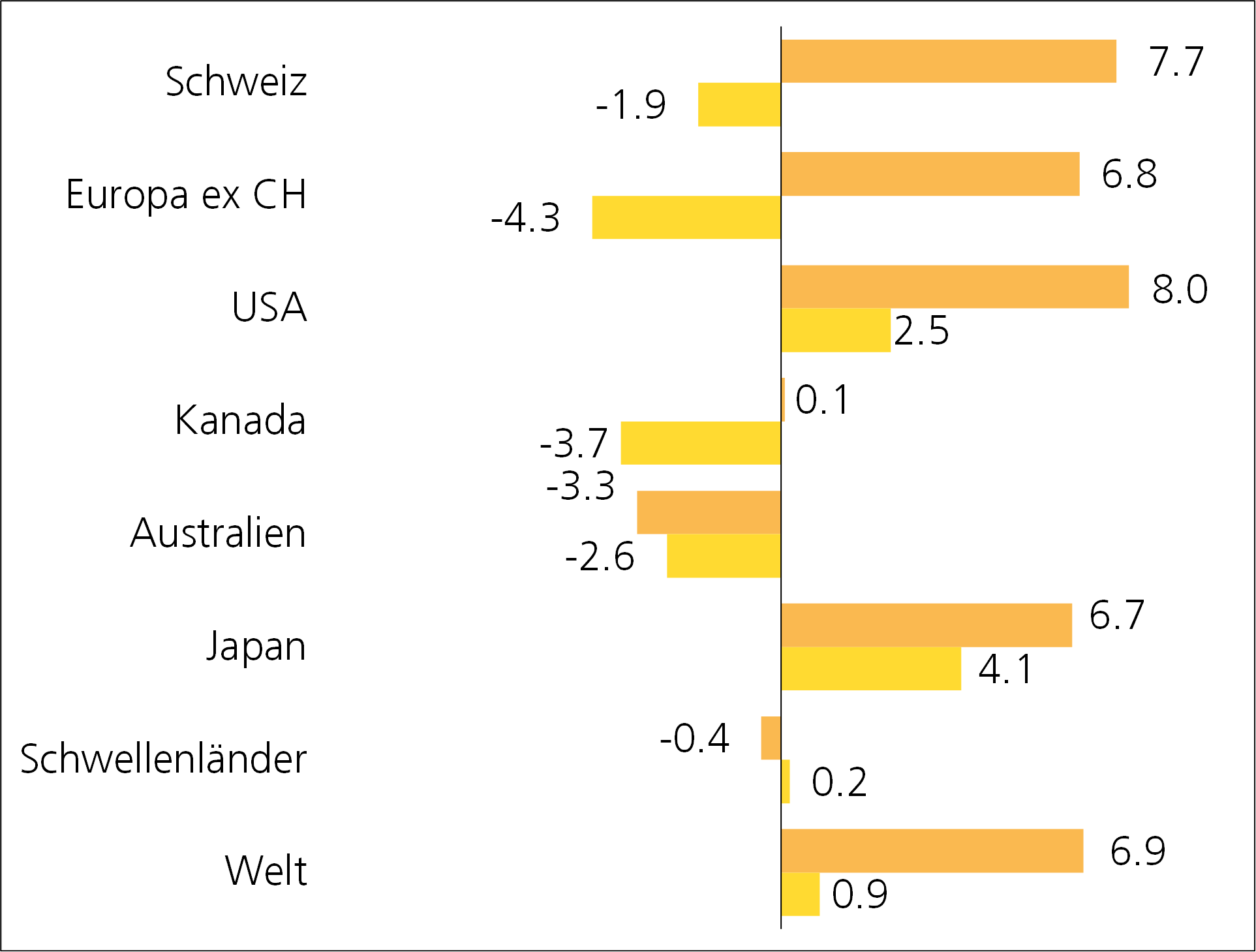

Aktienmärkte

Nach einer insgesamt erfreulichen Berichtsaison zum ersten Quartal fehlten in den vergangenen Wochen grossenteils die richtungsweisenden Impulse für die Aktienmärkte. Die Anleger schauen für die weitere Entwicklung wieder verstärkt auf die Grosswetterlage. Diese präsentiert sich durchwachsen, dominieren doch weiterhin die Unsicherheiten rund um den kommenden Wirtschaftsverlauf. Die Inflation verharrt auf hohem Niveau und birgt die Gefahr zusätzlicher Zinsschritte durch die Notenbanken. Diese wiederum könnten zu einer verstärkten Konjunkturabkühlung führen und die Gewinnerwartungen der Unternehmen mehr belasten als bisher gedacht. Eine positive Ausnahme zur sonst eher zurückhaltenden Marktstimmung stellt das Thema künstliche Intelligenz dar. Unternehmen in diesem Bereich wurden regelrecht gehypt und weisen mittlerweile eine mehr als stolze Bewertung auf. Dazu gehören auch etablierte Technologieunternehmen wie Microsoft oder Amazon. Diesem spezifischen Faktor ist es im Endeffekt zu verdanken, dass der amerikanische Aktienmarkt im laufenden Jahr überhaupt im positiven Bereich tendiert. Die Breite der Unternehmen hat sich nämlich mehr als bescheiden entwickelt.

In den Fokus der Anleger ist plötzlich der japanische Aktienmarkt gerückt. Die massgebenden Indizes haben das höchste Niveau seit über 30 Jahren erreicht. Die Gründe für das neu entflammte Anlegerinteresse sind einerseits der bisher robuste Konjunkturverlauf, die Öffnung Chinas als wichtiger Absatzmarkt, die anhaltend expansive Geldpolitik und der damit verbundene schwache Yen. Zudem mehren sich die Zeichen, dass die Unternehmen die seit Jahrzehnten dringend benötigten Strukturreformen nun endlich in Angriff nehmen. Wirklich neu sind die Kaufargumente zwar nicht, aber in Kombination mit einer günstigen Bewertung haben sie in einem sonst von viel Unsicherheit geprägten Marktumfeld für eine erhöhte Nachfrage nach japanischen Aktien geführt.

Performance Mai 2023 in % (dunkel eingefärbt YTD), Basis CHF

Devisenmärkte

Trotz der hohen Bewertung neigte der US-Dollar in den letzten Wochen überraschend zur Stärke. Über die Gründe kann nur gerätselt werden. Geholfen hat sicher die Einigung im amerikanischen Schuldenstreit. Zudem haben die vorherrschenden Unsicherheiten an den Finanzmärkten für eine verstärkte Nachfrage nach sicheren Häfen geführt. Auch die steigende Wahrscheinlichkeit zusätzlicher Zinsschritte könnte die Dollar-Nachfrage erhöht haben. Mittelfristig sollten die hohe Bewertung, die trüberen Konjunkturaussichten und die erwartete Zinspause der amerikanischen Notenbank aber zu einem schwächeren Greenback führen.

Performance Mai 2023 in % (dunkel eingefärbt YTD), Basis CHF

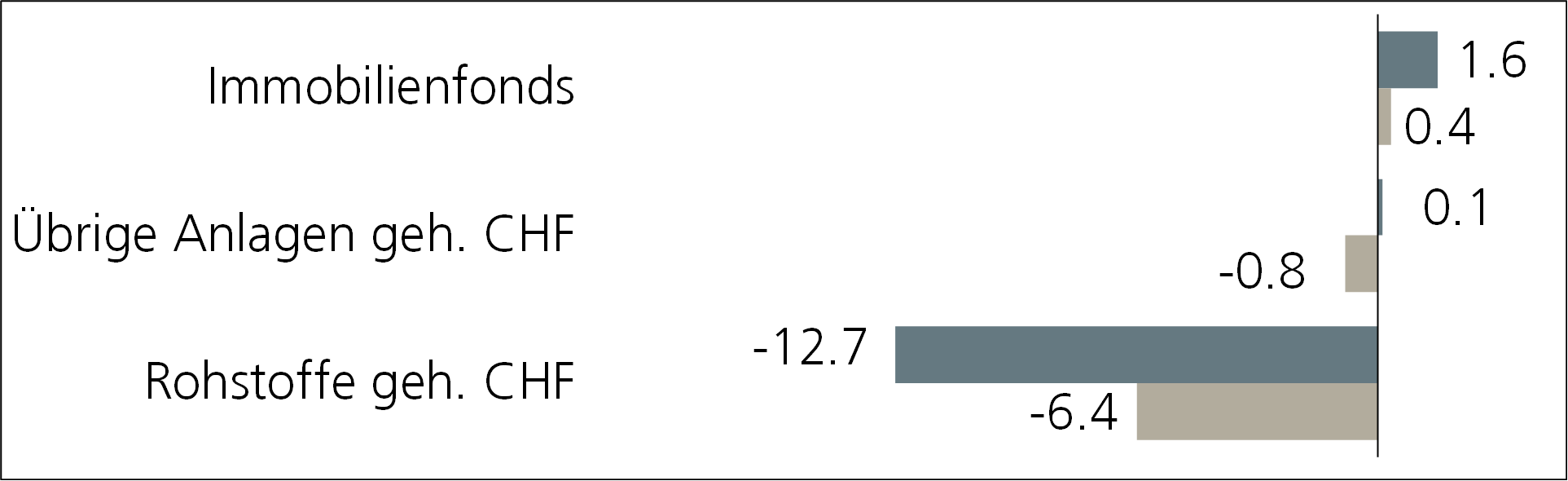

Übrige Anlagekategorien

Die Rohstoffmärkte haben im letzten Monat deutlich die negative Wirkung der trüberen Konjunkturaussichten gespürt. Vor allem China erholt sich im verarbeitenden Gewerbe langsamer als erhofft, was die Nachfrageerwartung nach Rohwaren gesenkt hat. Zudem hat der höhere US-Dollar für tiefere Preise gesorgt, weil für ausländische Käufer die einzelnen Rohstoffe teurer werden. Trotzdem darf insbesondere beim Erdöl nicht auf eine anhaltende Schwächephase gewettet werden. Der weltweit grösste Ölförderer Saudi-Arabien hat bereits eine weitere Drosselung der Produktion in Aussicht gestellt.

Die Schweizer Immobilienfonds erholen sich weiter vom Preissturz des letzten Jahres. Vor allem die mehrheitlich stabile Lage am Realmarkt hilft den indirekten Immobilienanlagen. Allerdings fallen die Kursschwankungen immer noch aussergewöhnlich stark aus, was auf grössere Transaktionen von institutionellen Kunden hindeutet. Für Immobilienanlagen spricht die jüngste Anpassung des hypothekarischen Referenzzinssatzes, welche den Vermietern zum ersten Mal seit Einführung dieses gesetzlichen Richtwertes 2008 die Möglichkeit einer Mietzinserhöhung von 3% gibt. Rund die Hälfte aller Mietverträge könnte davon betroffen sein. Zudem dürfen bis zu 40% der mit der Inflation zusammenhängenden höheren Kosten an die Mieter weitergegeben werden. Somit bleiben die Ertragsaussichten für Schweizer Immobilienfonds weiterhin attraktiv.

Performance Mai 2023 in % (dunkel eingefärbt YTD), Basis CHF

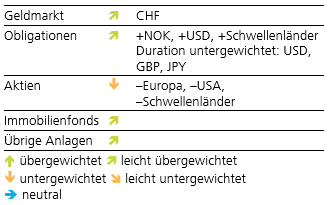

Schlussfolgerung

Aus unserer Optik bildet das heutige Kursniveau an den Aktienmärkten die realwirtschaftliche Realität einer abnehmenden Wachstumsdynamik immer noch ungenügend ab. Die rückläufige Gewinnerwartung wird sich voraussichtlich in einem tieferen Kurs bemerkbar machen. Wir bleiben deshalb in dieser Anlageklasse untergewichtet. Umgekehrt nehmen die Zinsmärkte eine mögliche Konjunkturabkühlung vorweg und spüren aufgrund der nachlassenden Inflation und des nahenden Endes der geldpolitischen Straffung einen geringeren Aufwärtsdruck. Diese Tatsache spricht für zinssensitive Instrumente wie Anleihen und indirekte Immobilienanlagen mit Fokus Schweiz.

Beschlüsse

Es wurde keine Änderung der taktischen Ausrichtung vorgenommen.

Taktische Ausrichtung

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.