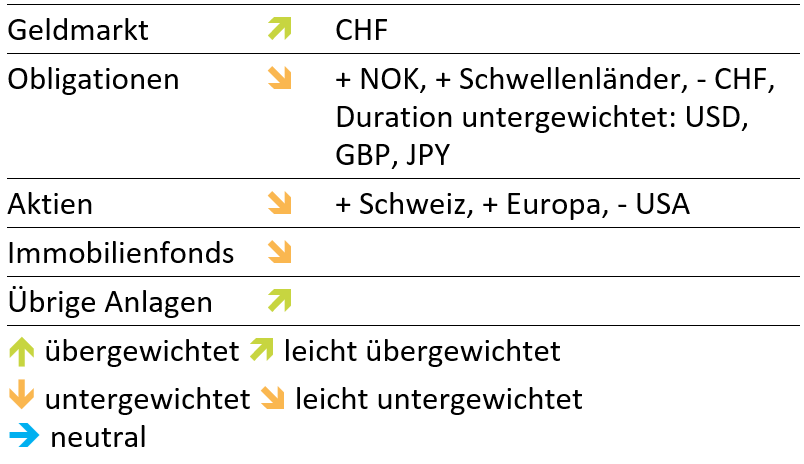

Portfolio Management Info

Anlagepolitik-Ausschuss

Der APA hat keine Änderungen der taktischen Ausrichtung beschlossen.

Aktuelle Anlagestrategie

Marktübersicht

Das aktuelle Börsengeschehen widerspiegelt das tatsächliche Markt- und Konjunkturumfeld nur bedingt. Die Aktienmärkte haben sich vom schwachen Kursverlauf im September gut erholt und erreichten im Oktober bereits wieder neue Rekordstände. Auf der anderen Seite mahnen wirtschaftliche Wachstumsrisiken in Verbindung mit Lieferengpässen und Personalmangel zur Vorsicht. In Kombination mit steigenden Rohstoffpreisen ergibt sich ein ungemütlicher Nährboden für steigende Inflationsraten. Das Leben ist spürbar teurer geworden. Selbst die Notenbanken haben mittlerweile eingestanden, dass die Normalisierung der Preise für Güter und Dienstleistungen deutlich mehr Zeit in Anspruch nehmen wird als ursprünglich prognostiziert. Es kursiert plötzlich das Gespenst einer Stagflation. Damit ist ein abnehmendes Konjunkturwachstum in Kombination mit einer anhaltend hohen Inflation gemeint. Soweit wird es jedoch aller Voraussicht nach nicht kommen, schliesslich sollte sich die Angebots- wie auch die Nachfrageseite zunehmend normalisieren.

Weitere Belastungsfaktoren wie die politische und wirtschaftliche Entwicklung in China, die Aussichten auf eine baldige Straffung der Geldpolitik oder die akuten Energieengpässe werden von den Anlegern bisher ebenfalls grosszügig ignoriert. Zudem ist die Pandemie noch längst nicht beendet, wie die jüngst dramatisch steigenden Fallzahlen in Europa zeigen. Allerdings stellt die Impfung eine effektive Gegenmassnahme dar, welche Stand heute eine Überlastung des Gesundheitssystems verhindern sollte. Eine mögliche vierte Welle würde damit deutlich abgeschwächter verlaufen als die bisherigen Pandemiehöhepunkte. Trotzdem können die damit verbundenen Unsicherheiten zu einem Belastungsfaktor für die Wirtschaft und damit die Finanzmärkte werden.

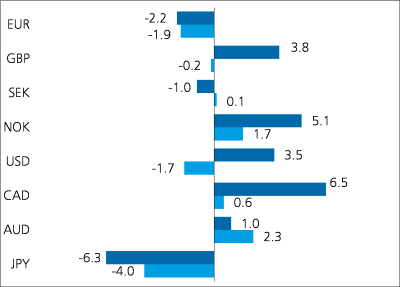

Obligationenmärkte

An den Zins- und Obligationenmärkten präsentiert sich das Geschehen weiterhin ungewohnt volatil. Der Aufwärtstrend bei den Zinsen hat sich im letzten Monat vorerst fortgesetzt. Auffällig war vor allem der Anstieg der kurzfristigen Renditen. Die Anleger spekulierten angesichts der steigenden Inflationsraten auf eine frühere Zinserhöhung der Notenbanken als allgemein angenommen. Den Zinshütern ist es allerdings gelungen, dieser Erwartungshaltung entgegenzutreten. Prompt sind die Renditen über das ganze Laufzeitenspektrum wieder gesunken. Die Zentralbanken schätzen die höheren Preise für Güter und Dienstleistungen weiterhin als temporär ein. Ein voreiliges Handeln erachten sie deshalb nicht als nötig, zumal die Wirtschaft jüngst an Dynamik verloren hat.

Performance Oktober 2021 (YTD in dunkler Farbe) in %, Basis CHF

Die Reduktion der Wertpapierkäufe, wie sie verschiedene Notenbanken angekündigt haben, stehen nicht im Widerspruch zu dieser Haltung und wurden von den Marktteilnehmern grossenteils erwartet. Es darf nicht vergessen werden, dass sich die Geldpolitik insgesamt immer noch im Krisenmodus zur Bekämpfung der negativen Corona-Folgen befindet. Eine langsame Rückführung der im März 2020 beschlossenen zusätzlichen Lockerungsmassnahmen sollte deshalb nicht im Sinne einer Verschärfung der Geldpolitik verstanden werden. Wenn überhaupt, wird sich der Aufwärtsdruck bei den Zinsen in den nächsten Monaten voraussichtlich in Grenzen halten. Die Renditeaussichten für festverzinsliche Anlagen bleiben damit bescheiden bis leicht negativ.

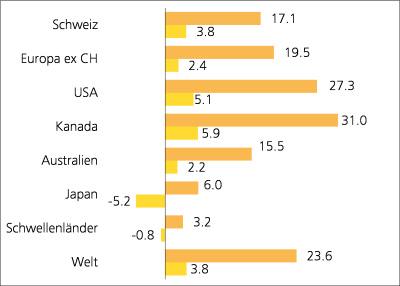

Aktienmärkte

An den internationalen Aktienmärkten hat sich in den letzten Wochen das Interesse der Anleger vor allem auf die Berichtssaison der Unternehmen zur Gewinnentwicklung im dritten Quartal gerichtet. Die veröffentlichten Ergebnisse zeigten, wie gut die Firmen die aktuellen Schwierigkeiten bezüglich höheren Materialkosten, Lieferengpässen und Personalmangel bisher meisterten. Und ob es ihnen möglich war, die höheren Kosten auf die Kunden zu überwälzen. Beides scheint ihnen insgesamt gut gelungen zu sein. Eine Mehrheit konnte die hoch angesetzten Erwartungen der Analysten bezüglich Umsatz- und Gewinnverlauf übertreffen. Auch die Margen konnten in den meisten Fällen aufgrund der hohen Nachfrage gehalten oder gar ausgedehnt werden. Allerdings wird für die Zukunft ein steigender Margendruck erwartet, sofern die erschwerenden Umstände anhalten. Damit würde sich das hohe Gewinnwachstum tendenziell eher abschwächen.

Performance Oktober 2021 (YTD in dunkler Farbe) in %, Basis CHF

Die veröffentlichten Daten lieferten ebenfalls einen wichtigen Hinweis darauf, inwiefern die hohe Bewertung gerechtfertigt ist. Die Ergebnisse zeigen für die US-Firmen ein deutlich besseres Bild als für die europäischen Unternehmen. Die stärkere Abhängigkeit vom Export in Verbindung mit der Wachstumsabschwächung in China scheint sich in Europa stärker negativ bemerkbar zu machen. Mit dem Abschluss der Berichtssaison werden sich die Augen der Anleger wieder vermehrt auf die Makroebene richten. Vor allem die konjunkturelle Entwicklung spielt dabei eine entscheidende Rolle. Die Unsicherheitsfaktoren wie Inflationssorgen, zukünftige geldpolitische Ausrichtung und Pandemieverlauf würden durch ein anhaltendes solides Wirtschaftswachstum weiterhin in den Hintergrund gedrängt.

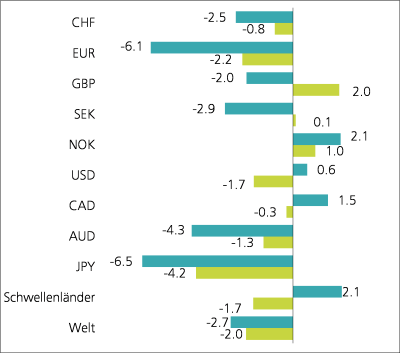

Devisenmärkte

An den Devisenmärkten gibt in den letzten Wochen die unerwartete Stärke des Schweizer Frankens zu reden. Es wird davon ausgegangen, dass die Schweizerische Nationalbank SNB zur Intervention gezwungen wurde, um die Aufwertung zum Euro in Grenzen zu halten. Neben den vorherrschenden Unsicherheitsfaktoren, welche die Anleger in sichere Häfen drängt, scheint vor allem unsere tiefe heimische Inflation die Attraktivität des Frankens zu erhöhen. Gleichzeitig sorgt der wachsende Inflationsunterschied zu den anderen Währungsräumen für einen sich angleichenden Gleichgewichtskurs. Die starke Überbewertung vergangener Jahre hat sich gemessen an der Kaufkraftparität mittlerweile deutlich reduziert.

Performance Oktober 2021 (YTD in dunkler Farbe) in %, Basis CHF

Ansonsten bleiben die Kursbewegungen an den Devisenmärkten sehr volatil. Vor allem der Nachrichtenfluss zur jeweiligen Geldpolitik bestimmt stark die Richtung der Wechselkurse. Besonders ausgeprägt ist diese Entwicklung beim Devisenpaar Euro und Dollar zu beobachten. Die Zurückhaltung der EZB bezüglich einer baldigen Straffung der Geldpolitik lastet auf der europäischen Einheitswährung, während die Ankündigung der US-Fed hinsichtlich einer Reduktion der Wertpapierkäufe dem Greenback hilft. Der Hintergrund ist die unterschiedliche Entwicklung des Renditeniveaus und damit die divergierende Attraktivität der beiden Währungen.

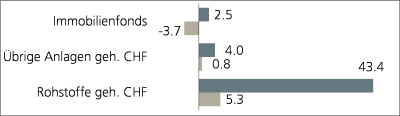

Übrige Anlagekategorien

Die Rohstoffpreise steigen weiter. Vor allem die zyklischen Rohwaren im Bereich Energie sowie Industriemetalle verteuern sich aufgrund der anhaltenden Nachfrage als Folge der boomenden Wirtschaft. Längst ist ihre beschränkte Verfügbarkeit ein Hauptgrund für den deutlichen Inflationsanstieg. Gleichzeitig sorgt das knappe Angebot für eine Beschränkung des Wirtschaftswachstums. Industriebetriebe klagen über volle Auftragsbücher und gleichzeitig unausgeschöpfte Produktionskapazitäten aufgrund fehlender Vorprodukte. Gold ist stärker dem Anlageinteresse ausgesetzt und hat im vergangenen Monat von den rückläufigen Realzinsen profitiert. Schliesslich reduzieren sich damit die Opportunitätskosten für das ertraglose Metall. Weil zusätzlich die Risikofaktoren zugenommen haben, könnte auch seine Rolle als sicherer Hafen wieder vermehrt nachgefragt werden.

Die Schweizer Immobilienfonds erlebten einen rabenschwarzen Oktober. Die hohe Bewertung in Verbindung mit den anhaltenden Zinsdiskussionen verleiteten wohl den einen oder anderen Anleger zu Gewinnmitnahmen. Allerdings schienen einzelne Investoren auf tiefere Kurse für Zukäufe gewartet zu haben, so wurden die Verluste in den letzten Tagen fast vollständig kompensiert. Für eine Sachanlage mit eher stabilem Bewertungshintergrund eine ungewohnt volatile Preisentwicklung. Allerdings kann die beschränkte Liquidität bereits bei kleineren Volumen zu erhöhten Kursschwankungen führen. Langfristig orientierte Anleger sollten sich davon allerdings nicht aus dem Konzept bringen lassen.

Performance Oktober 2021 (YTD in dunkler Farbe) in %, Basis CHF

Schlussfolgerung

Die Aktien- und Obligationenmärkte senden momentan unterschiedliche Signale aus. Während die Beteiligungspapiere mit ihren steigenden Preisen die wirtschaftliche Wachstumsstory weiterhin stützen, weisen die höheren Zinsen auf Abwärtsrisiken wie Inflation und eine straffere Geldpolitik hin. Diese unterschiedliche Sichtweise wird sich früher oder später anpassen. Wahrscheinlich liegt die Wahrheit wie so oft irgendwo dazwischen. Während die Aktionäre kurzfristig vielleicht doch etwas zu optimistisch sind, scheinen die Obligationäre nur die Risiken zu sehen. Wir gehen weiterhin von einem freundlichen Konjunkturumfeld aus, welches eine gute Grundlage für das unternehmerische Wirken darstellt. Allerdings gilt es die Risikofaktoren nicht aus den Augen zu lassen. Diese können bei einer wider Erwarten stark nachlassenden Konjunkturdynamik rasch in den Vordergrund treten und den einen oder anderen Anleger zu Gewinnmitnahmen verleiten. Es ist deshalb auch weiterhin mit einem volatilen Marktgeschehen zu rechnen.

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.