Portfolio Management Info

Anlagepolitik-Ausschuss

Es wurden keine Änderungen der taktischen Ausrichtung beschlossen.

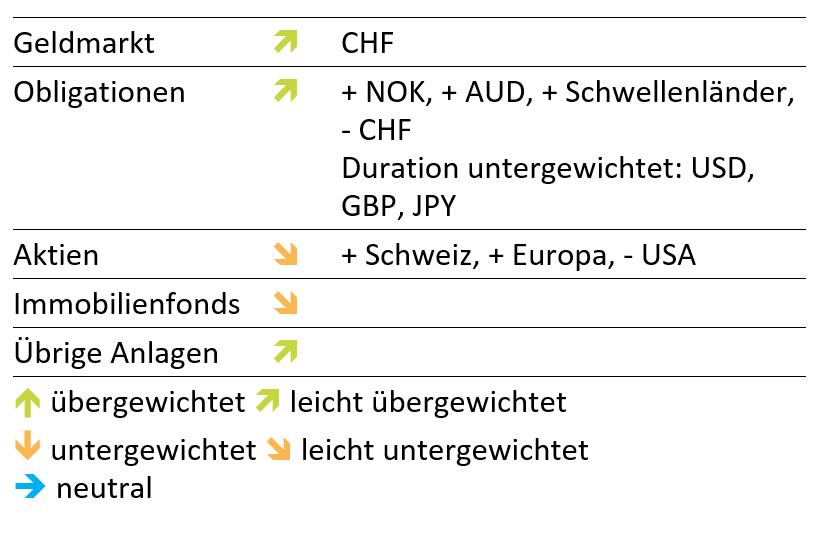

Aktuelle Anlagestrategie

Marktübersicht

Die Finanzmärkte zeigten sich am Jahresende vom negativen Nachrichtenfluss zur Pandemieentwicklung grossenteils unbeeindruckt. Die Aktienmärkte tendierten vielerorts nahe oder auf dem Jahreshöchst. Vor allem der milde Verlauf der neuen Omikron-Virusvariante im Ansteckungsfall scheint die Marktteilnehmer zuversichtlich zu stimmen, dass ein möglicher wirtschaftlicher Schaden trotz erneuter Eindämmungsmassnahmen gering ausfallen sollte. Unter Preisdruck geraten sind die Obligationenmärkte. Anhaltend hohe Inflationsraten und die Aussicht auf restriktiv agierende Notenbanken haben die Zinsen spürbar steigen und die Anleihenpreise purzeln lassen. Eine Entwicklung, welche sich in den ersten Tagen des neuen Jahres akzentuiert und auch die Aktienmärkte erfasst hat. Vor allem die amerikanische Notenbank ist nicht mehr bereit die höheren Preise für Güter und Dienstleistungen zu ignorieren. Sie stellt eine restriktivere Geldpolitik in Aussicht und zwar früher und ausgeprägter als von den meisten Anlegern erwartet.

Die wirtschaftliche Entwicklung wird momentan vor allem vom verarbeitenden Gewerbe getragen. Während im kontaktintensiven Dienstleistungsbereich die jüngste Verschärfung der Pandemie dämpfend wirkt, sind die Auftragsbücher der Produzenten weltweit voll. Allerdings können sie aufgrund der nach wie vor gestörten Lieferketten sowie dem vorherrschenden Personalmangel ihre Kapazitäten nicht voll ausnützen. Zusätzlich sind die Energiepreise in den letzten Monaten deutlich gestiegen. Die Unternehmen stehen vor der schwierigen Entscheidung, inwiefern sie die höheren Produktionskosten an den Endverbraucher weitergeben können. Bisher ist ihnen das verhältnismässig gut gelungen. Die Schattenseite ist die stark gestiegene Inflation und der damit verbundene Schwund der Kaufkraft. Zukünftig wird die Kostenüberwälzung voraussichtlich schwieriger werden und die Margen tendenziell unter Druck kommen. Positiv zu werten wäre eine Entspannung bei den Lieferengpässen sowie am Arbeitsmarkt. Dafür gibt es erste hoffnungsvolle Signale. Vorausgesetzt Omikron macht dieser Tendenz keinen Strich durch die Rechnung.

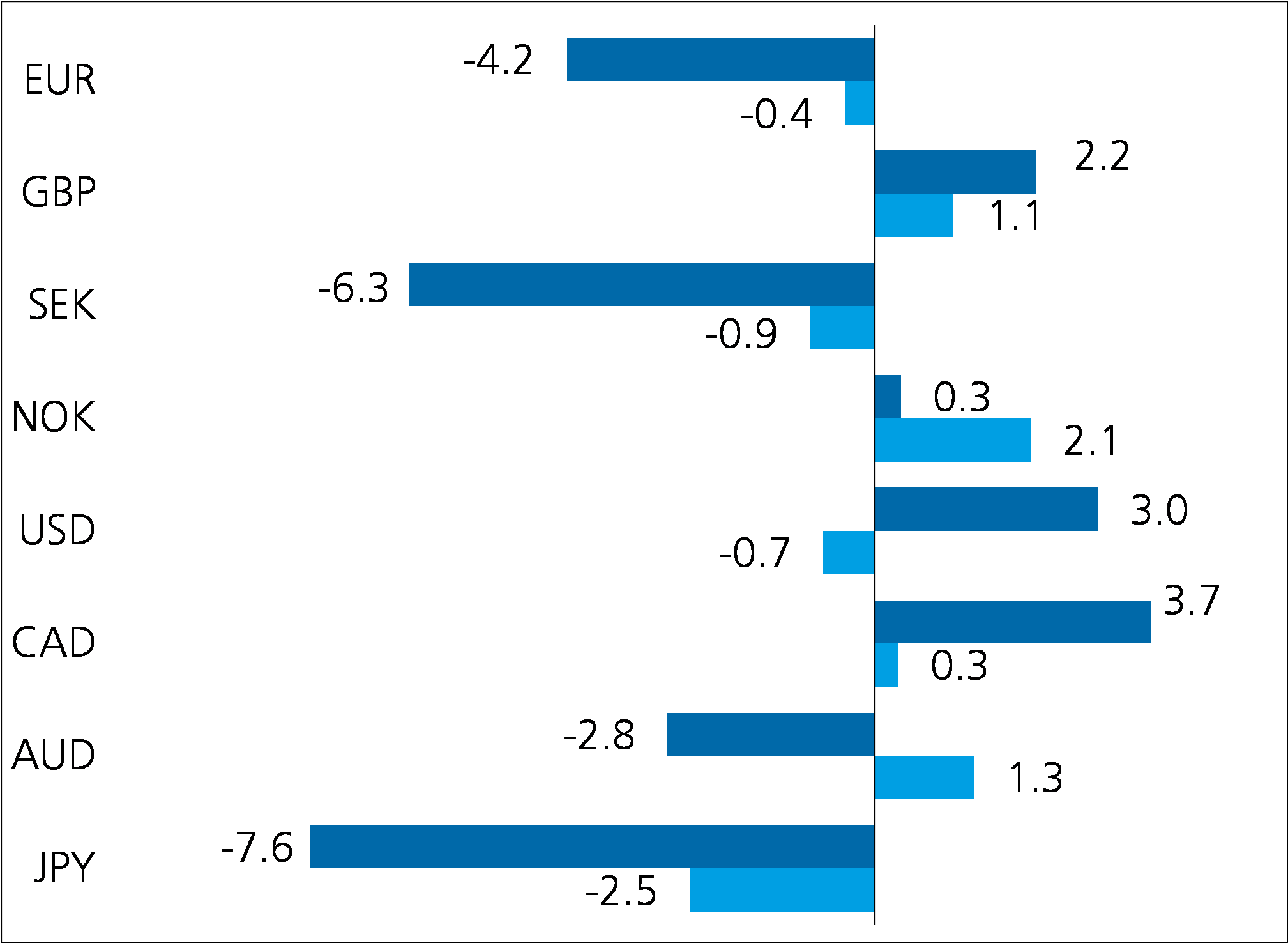

Obligationenmärkte

Festverzinsliche Anlagen spüren in den letzten Wochen den Gegenwind höherer Zinsen. Der anhaltende Teuerungsdruck in Kombination mit zunehmend vorsichtig agierenden Notenbanken sorgte für Auftrieb bei den Renditen. Die weitere Preisentwicklung von Obligationenanlagen wird stark von den kommenden geldpolitischen Entscheidungen abhängen und voraussichtlich weiterhin für diese defensive Anlageklasse ungewohnt volatil verlaufen. Trotz den eindeutigen Anzeichen auf steigende Zinsen darf nicht vergessen werden, dass das Zinsniveau weiterhin tief ist und die Finanzierungsbedingungen attraktiv bleiben. Zudem befindet sich die Wirtschaft in einem robusten Zustand und kann höhere Zinsen besser als in früheren ähnlichen Phasen verdauen.

Die letzten geldpolitischen Entscheidungen des Jahres 2021 haben mit wenigen Ausnahmen die Erwartungen der Marktteilnehmer bestätigt. Die amerikanische Notenbank Fed wird ihre Wertpapierkäufe bereits im Frühling beenden. Dadurch gewinnt sie den nötigen Spielraum, um rasch die Zinsen erhöhen zu können. Insgesamt werden für das laufende Jahr drei eventuell sogar vier Zinsschritte erwartet. Gemäss dem vor kurzem veröffentlichten Sitzungsprotokoll könnte es bereits ab Ende März soweit sein. Zudem wurde daraus ersichtlich, dass früher als angenommen die aufgeblähte Notenbankbilanz reduziert wird. Die europäische Zentralbank EZB dagegen bleibt grundsätzlich ihrer expansiven Ausrichtung treu und weicht nur in homöopathischen Dosen davon ab. Angesichts der Verschuldungssituation verschiedener Mitgliederländer sowie der aktuellen Entwicklung der Pandemie scheint sie nicht wirklich eine Wahl zu haben. Überrascht hat dagegen die britische Notenbank. Sie geht einen Schritt weiter als ihre Kollegen und erhöht als erste massgebende Zentralbank die Zinsen. Allen Entscheidungsträgern gemein ist der Respekt vor den hohen Teuerungsraten. Die wirtschaftlichen Wachstumsrisiken im Zusammenhang mit der Omikron-Virusvariante erschweren zusätzlich die Prognose für das laufende Jahr. Insbesondere die angelsächsischen Institute wollen verstärkt einer Lohn-/Preisspirale vorbeugen, während die EZB diese Gefahr als geringer einstuft. Der Arbeitsmarkt ist in Kerneuropa deutlich weniger angespannt als zum Beispiel in Grossbritannien oder den USA. Weiterhin zurückhaltend verhält sich unsere Schweizer Nationalbank SNB. Angesichts der im internationalen Vergleich tiefen Inflationsrate ist sie auch nicht zum Handeln gezwungen. Nur in Japan fällt der Preisauftrieb noch geringer aus und sorgt für eine anhaltend expansive Geldpolitik der Bank of Japan.

Performance Dezember 2021 (YTD in dunkler Farbe) in %, Basis CHF

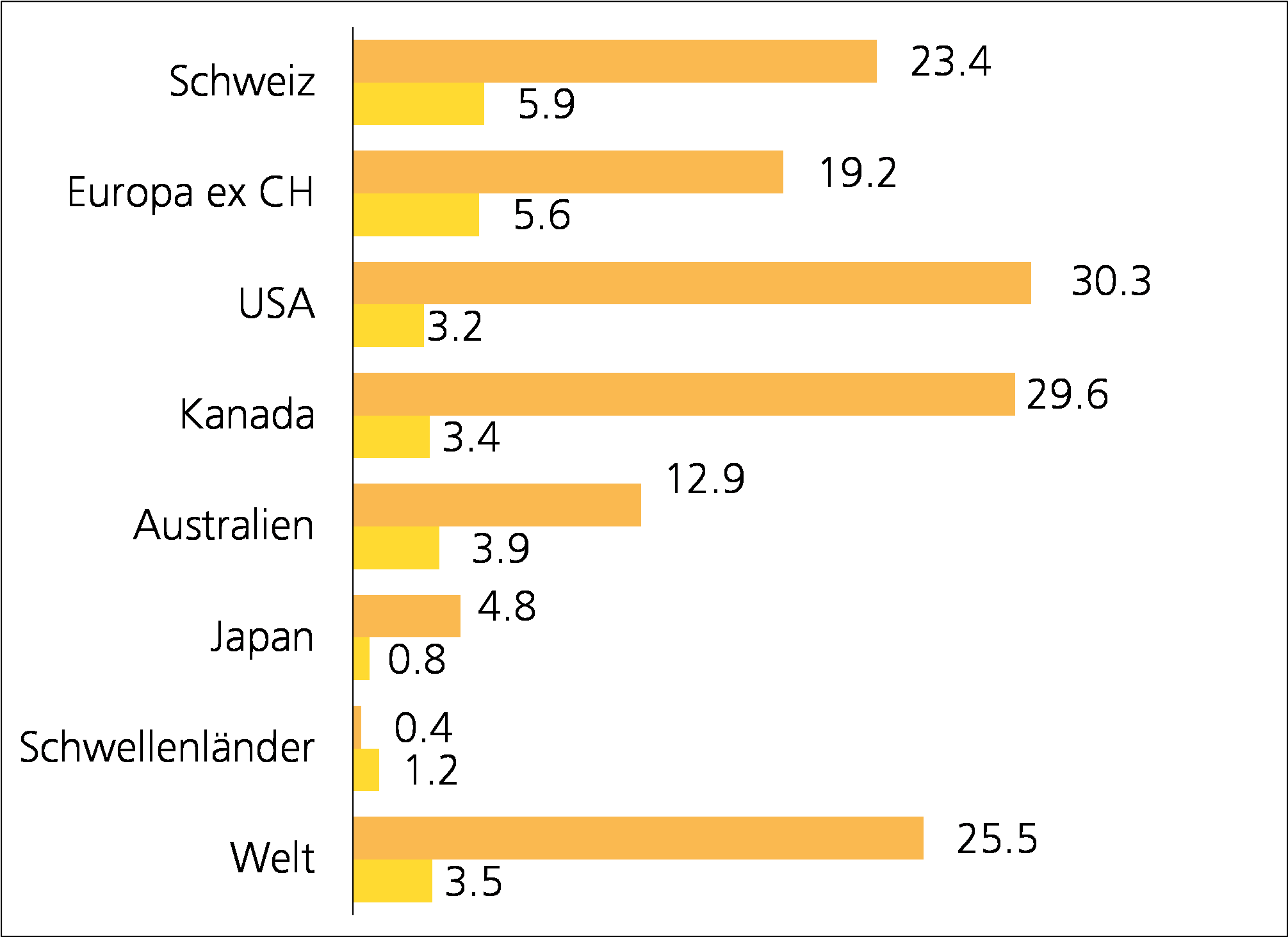

Aktienmärkte

Die Aktienmärkte zeigten sich zum Abschluss des Jahres noch einmal von ihrer freundlichen Seite. Es war vor allem die positive Konjunkturoptik, welche für steigende Preise sorgte. Trotz der neuen Virusvariante wird nicht mit einer anhaltenden Wachstumsabschächung oder gar Rezession gerechnet. Der negative Einfluss der eindämmenden Massnahmen wird sich voraussichtlich auf das erste Quartal des neuen Jahres beschränken. Vor allem der kontaktintensive Dienstleistungsbereich ist davon betroffen. Mit einer hohen Skepsis werden momentan die wachstumsstarken Unternehmen aus den Sektoren Technologie, Kommunikation sowie zyklischer Konsum betrachtet. Sie leiden verstärkt unter dem Aufwärtstrend der Renditen. Ihre Gewinne liegen ferner in der Zukunft und sind abdiskontiert auf heute bei steigenden Zinsen weniger Wert. Aus der Optik einer zukünftig weniger wirtschaftsfreundlichen Geldpolitik begegnen skeptische Anleger diesen hoch bewerteten Unternehmen deshalb mit steigender Vorsicht. Die jüngste Sektorrotation zeugt davon. Auf der Gegenseite wurden zyklische Titel aus den Branchen Finanz oder Energie stärker nachgefragt. Sie profitieren grundsätzlich von steigenden Zinsen und sind moderat bewertet. Bereits vor gut einem Jahr konnte ein ähnlicher Wechsel beobachtet werden. Allerdings waren damals weniger die steigenden Zinsen als viel mehr die Wiederbelebung der Wirtschaft verantwortlich dafür. In den kommenden Wochen werden die Unternehmen über die Umsatz- und Gewinnentwicklung im vierten Quartal berichten. Die Analysten interessieren sich vor allem für den Ausblick. Dieser wird zeigen, wie die Wirtschaftskapitäne die Entwicklung der Pandemie, der gestörten Lieferketten sowie des Personalmangels einschätzen und wie sie damit umgehen.

Performance Dezember 2021 (YTD in dunkler Farbe) in %, Basis CHF

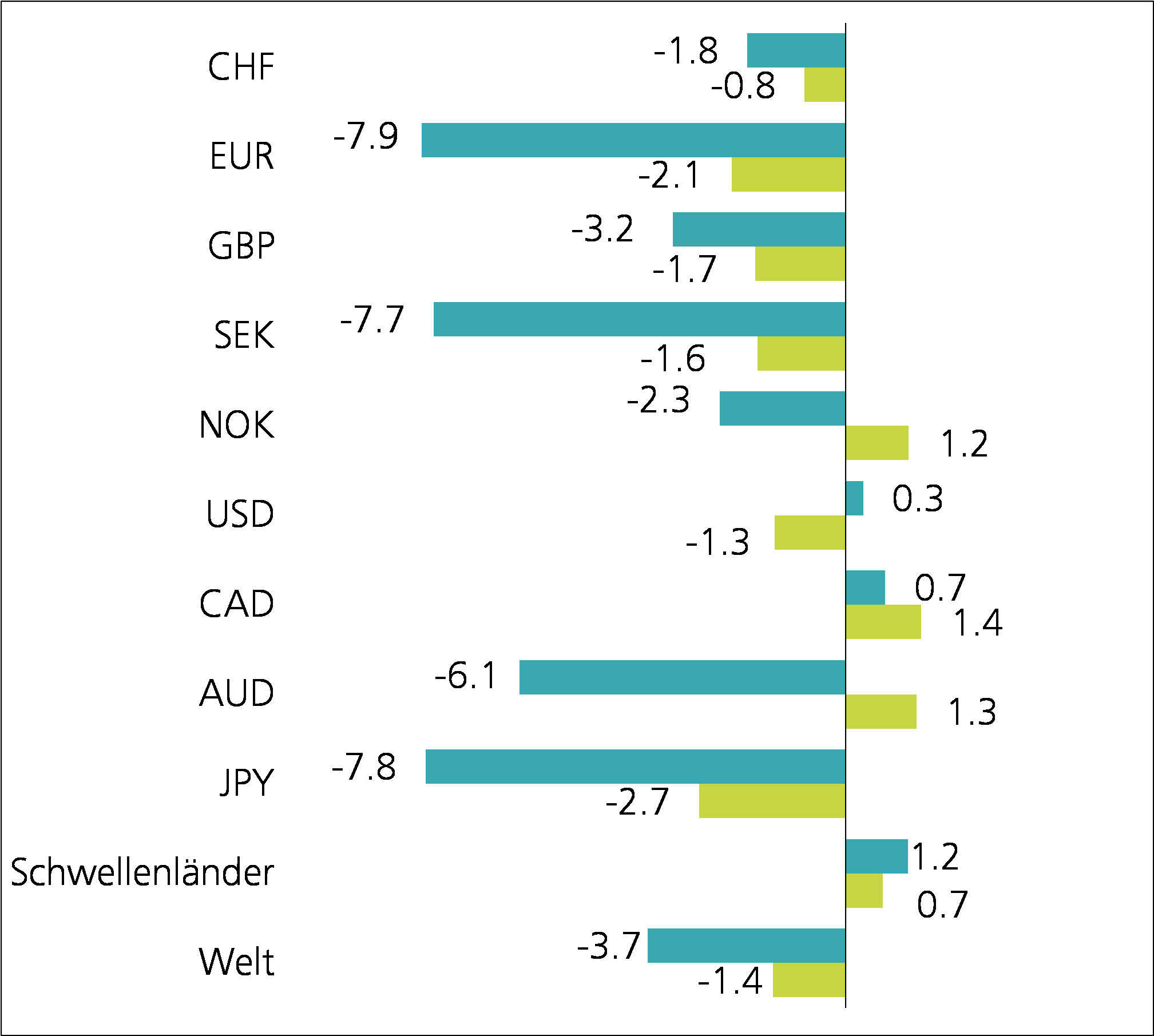

Devisenmärkte

Trotz der jüngsten Aufwertung des Schweizer Frankens scheint sich die SNB mit Interventionen zurückzuhalten. Und es gibt gute Gründe dafür. Einerseits beugt ein starker Franken einer übermässigen Inflationsentwicklung vor. Importgüter werden günstiger, was inflationsdämpfend wirkt. Vor allem höhere Rohstoffpreise können damit gut abgefedert werden. Ein weiterer Grund ist die Gesamtoptik der SNB. Es handelt sich nämlich nicht in erster Linie um eine Frankenstärke, sondern viel mehr um eine Euroschwäche. Der US-Dollar hat sich zur europäischen Einheitswährung ebenfalls verteuert. Zudem hat sich der Franken real betrachtet in den letzten Jahren gar nicht gross aufgewertet. Bereinigt um die Inflationskomponente steht die Bewertung zum Euro auf dem gleichen Niveau wie bei der Aufhebung der Untergrenze 2015. Für die Entwicklung im neuen Jahr wird viel von der Haltung der EZB abhängen. Ist sie gewillt ihre Geldpolitik zukünftig weniger expansiv zu gestalten, würde sich der Euro aufwerten. Bleibt sie ihrer äusserst expansiven Ausrichtung treu, könnte sogar die Parität ein Thema werden.

Performance Dezember 2021 (YTD in dunkler Farbe) in %, Basis CHF

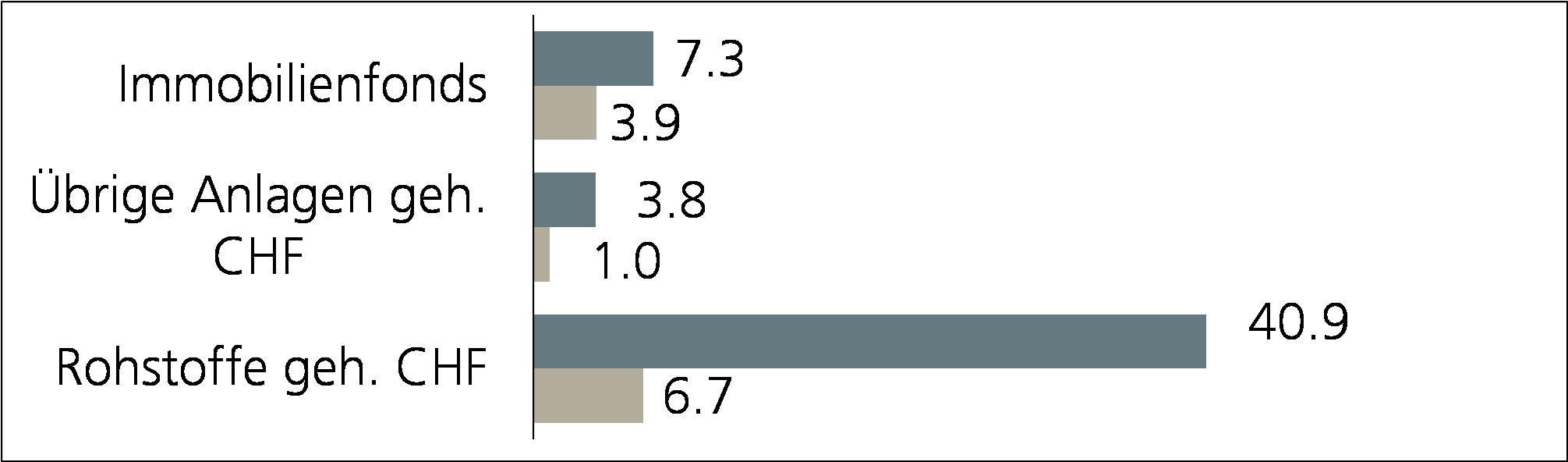

Übrige Anlagekategorien

Die Preisentwicklung des wichtigsten Rohstoffs Öl bleibt äusserst volatil. Die Befürchtungen, die neuste Virusvariante Omikron könnte die wirtschaftliche Erholung gefährden und damit die Nachfrage nach Rohwaren verringern, hat zwischenzeitlich zu einem deutlichen Preisabschlag geführt. Mittlerweile ist der Konjunkturoptimismus wieder gestiegen und der Ölpreis hat sich grossenteils erholt. Nach wie vor steuert das Ölkartell der OPEC+-Staaten die Förderquoten sehr geschickt und sorgt für ein stabiles Angebot. Es ist deshalb vorderhand nicht mit deutlich günstigeren Preisen zu rechnen.

Die Schweizer Immobilienfonds zeigten einen starken Jahresendspurt und legten noch einmal deutlich an Wert zu. Angesichts der stetigen Angebotsausdehnung sowie des Gegenwindes höherer Zinsen ist das alles andere als eine Selbstverständlichkeit. Vor allem institutionelle Anleger scheinen mangels Anlagealternativen auf der Suche nach Rendite bei den indirekten Immobilienanlagen immer noch grosszügig zuzugreifen. Die Schattenseite ist eine deutlich überdurchschnittliche Bewertung, welche eigentlich nur durch laufende Aufwertungsgewinne, höhere Mieteinnahmen sowie tiefe Zinsen gerechtfertigt werden kann.

Performance Dezember 2021 (YTD in dunkler Farbe) in %, Basis CHF

Schlussfolgerung

Das neue Jahr hält bereits von Beginn weg viele Herausforderungen für die Anleger bereit. Die Gesundheitskrise geht in das dritte Jahr und sorgt mit einer neuen hochansteckenden Virusvariante und rekordhohen Fallzahlen für Verunsicherung. Die Inflationsraten halten sich beharrlich auf hohem Niveau und sorgen für eine restriktivere Gangart der Notenbanken. Zusätzlich enden vielerorts die staatlichen Rettungspakete zur Bekämpfung der Pandemie. Die Wirtschaft muss sich deshalb auf eine abnehmende Unterstützung einstellen und zunehmend selbsttragend werden. Und da wären noch die geopolitischen Spannungen in der Ukraine, im mittleren Osten sowie in China. Keine leichte Ausgangslage für eine Prognose.

Positiv zu werten ist der Umstand, dass die globale Wirtschaft weiterhin auf einem soliden Fundament steht und sich allen Widrigkeiten zum Trotz positiv entwickelt. Es droht Stand heute keine Rezession. Das sind gute Nachrichten für die Unternehmen und ihre Gewinnentwicklung. Die globale Geldpolitik wird trotz prognostizierten Leitzinserhöhungen immer noch expansiv ausfallen. Zudem sollte die Inflation ihren Höhepunkt überschritten haben und durch einen negativen Basiseffekt, eine Entspannung bei den Lieferketten sowie bei der Personalrekrutierung sukzessive sinken. Die Märkte wurden insgesamt gut auf das höhere Zinsniveau vorbereitet und bilden dieses heute in den Kursen bereits grossenteils ab. Die Anleger werden sich voraussichtlich auf einen bescheideneren Wertzuwachs vor allem an den Aktienmärkten einstellen müssen. Eine schärfere Korrektur erachten wir allerdings als eher unwahrscheinlich.

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.