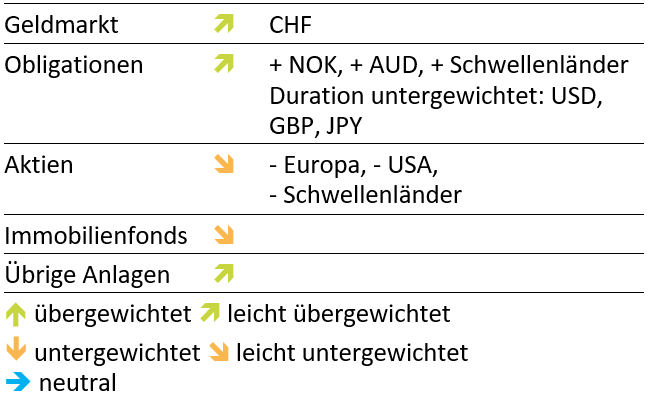

Portfolio Management Info

Anlagepolitik-Ausschuss

Es wurden folgende Änderungen der taktischen Ausrichtung beschlossen:

- Aufbau der Quote CHF Obligationen auf neu neutral

- Verstärkung des Aktienuntergewichts durch den Abbau von Europäischen und Schweizer Aktien

Aktuelle Anlagestrategie

Marktübersicht

Die Finanzmärkte befinden sich seit Anfang April in einer Art Abwärtsstrudel. Lange Zeit zeigten sich vor allem die Aktienmärkte unbeeindruckt von den geld- und geopolitischen sowie wirtschaftlichen Belastungsfaktoren. Mittlerweile hat der Wind gedreht und die Risikoaversion hat spürbar zugekommen. Konjunkturelle Wachstumsrisiken, anhaltende Inflationssorgen, Stagflationsängste, geldpolitisch unvorteilhafte Aussichten und politische Belastungsproben werden von den Marktteilnehmern nicht mehr länger ignoriert. Besonders die trüberen Konjunkturaussichten haben jüngst zusätzliche Nahrung erhalten. China kämpft mit der stärksten Corona-Welle seit Ausbruch der Pandemie. Nach wie vor setzt das Land auf eine Null-Covid-Politik, um die Ausbreitung des Virus in den Griff zu bekommen. Zu diesem Zweck werden ganze Gebiete, wie jüngst die 26 Mio. Einwohner des Wirtschafts- und Finanzzentrums Shanghai, von der Aussenwelt komplett abgeriegelt. Diese Haltung führt im doppelten Sinne zu einer Belastung der Weltwirtschaft. Einerseits wächst China als zweitgrösste Volkswirtschaft weniger stark als es das eigentliche Potenzial zulassen würde. Andererseits sorgen die pandemiebedingten Produktionsunterbrüche für Lieferengpässe und damit zu Störungen in den globalen Lieferketten. Darunter leiden die anderen Volkswirtschaften, weil Waren oder Vorprodukte nicht rechtzeitig oder gar nicht zur Verfügung stehen. Die chinesische Regierung zeigt sich bisher sehr zurückhaltend was Unterstützungsmassnahmen anbelangt. Die Wachstumsaussichten der globalen Wirtschaft sind für das laufende Jahr von den meisten Ökonomen und Marktstrategen nicht zuletzt wegen China deutlich nach unten korrigiert worden.

Das Wirtschaftswachstum für das erste Quartal ist allerorts bescheiden ausgefallen und zeugt von einem anspruchsvollen Konjunkturumfeld. Restriktivere Finanzierungsbedingungen, höhere Inputkosten und fehlende Planungssicherheit hemmen Konsumenten und Unternehmen gleichermassen Ausgaben zu tätigen. Das kommt in den stark rückläufigen Stimmungsindikatoren zum Ausdruck. Zumindest die realwirtschaftlichen Daten fallen vor allem in den USA immer noch freundlich aus. Glaubt man den viel beachteten Einkaufsmanagerindizes, kühlt sich die Konjunktur ab, aber es droht nicht unmittelbar eine Rezession. Vor allem der Dienstleistungsbereich weist eine positive Dynamik auf, profitiert er doch besonders stark vom Wegfall der eindämmenden Coronamassnahmen. Allerdings könnten die stetig steigenden Lebenshaltungskosten den Verbrauchern zunehmend die Lust am Konsumieren rauben. Weil die Löhne nicht annähernd gleich schnell steigen, wie die Preise für Güter und Dienstleistungen, droht schliesslich ein Kaufkraftverlust. Weniger erfreulich sieht es für die kontinentaleuropäische Wirtschaft aus. Sie ist besonders stark von den steigenden Energiepreisen betroffen. Der aktuell diskutierte Boykott für russische Ölimporte würde diesen Aspekt voraussichtlich noch einmal verschärfen. Die Inflation könnte dadurch zusätzlich angekurbelt werden und die Europäische Zentralbank EZB zu einem früheren Eingreifen zwingen. Angesichts der drohenden Stagflation eine absolute Notwendigkeit.

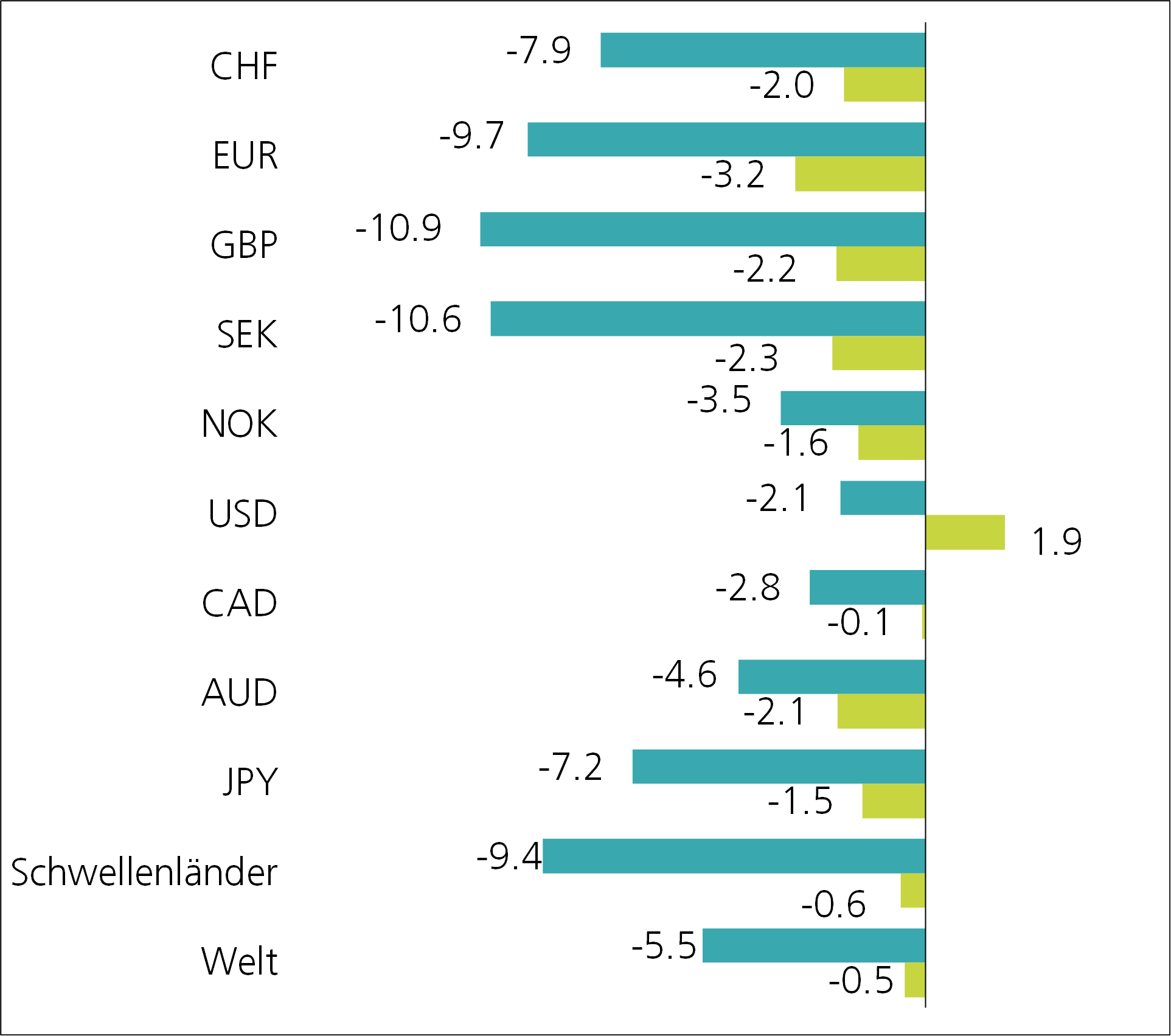

Obligationenmärkte

Die Zinsen haben die verschärfte Rhetorik der Notenbanken antizipiert und sind weiter gestiegen. Spiegelbildlich sind die Preise für festverzinsliche Anlagen unter Druck geblieben. Und das in einem Marktumfeld, in welchem die stabilisierende Funktion defensiver Anlageklassen wie Obligationen mehr denn je von Nöten wäre. In den USA bilden die Terminsätze stand heute einen der raschesten geldpolitischen Zinserhöhungzyklus seit den 70er-Jahren ab. Auch in anderen Regionen liegt der Fokus der Notenbanken nun eindeutig bei der Sicherstellung der Preisstabilität. Es sind längst nicht mehr nur die Preise für Energie und Nahrungsmittel, welche spürbar gestiegen sind. Die Verteuerung betrifft eine Vielfalt von Konsumausgaben wie Mieten, Autos, und Reisen. Der Anstieg der Kernteuerung zeugt davon. Es drohen Zweitrundeneffekte wie höhere Löhne, welche das aktuelle Inflationsniveau nachhaltig verankern könnten. Mit einer deutlichen Straffung der Geldpolitik versuchen die Zinshüter den schleichenden Kaufkraftverlust zu bekämpfen. Neben einer deutlichen Erhöhung der Leitzinsen gehört auch der Abbau der aufgeblähten Notenbankbilanzen dazu. Die Wirkung ist ähnlich wie die einer Zinserhöhung. Die bremsende Wirkung der geldpolitischen Massnahmen auf das Wirtschaftswachstum wird dabei bewusst als Kollateralschaden in Kauf genommen. Im Idealfall gelingt eine sogenannte sanfte Landung und es kommt nicht zu einer Rezession.

Performance April 2022 (YTD in dunkler Farbe) in %, Basis CHF

Die Amerikanische Notenbanken hat jüngst den Leitzins um 0.5 % erhöht und den Beginn des Bilanzabbaus ab dem 1. Juni bestätigt, was den Erwartungen entsprach. Mindestens für die kommenden zwei Anpassungen (Juni und Juli) werden ebenfalls Zinsschritte von einem halben Prozent in Aussicht gestellt. Erst dann wird, in Abhängigkeit der Inflationsentwicklung, in die klassischen Viertelprozentschritte übergegangen. Zum heutigen Zeitpunkt ist noch nicht absehbar, wo die Reise schliesslich enden wird und ob der Leitzins über das neutrale Niveau angehoben wird. Als solches wird der Stand bezeichnet, wo die Geldpolitik weder stimulierend noch bremsend auf die Wirtschaft wirkt. Einen exakten Wert dafür gibt es nicht, aber irgendwo zwischen 2 % und 3 % wird ein solcher im Fall der USA eingeschätzt. Bis zu diesem Niveau spricht man von einer Normalisierung der Geldsätze, erst danach wird die Geldpolitik tatsächlich restriktiv.

Weiterhin zurückhaltend zeigt sich die EZB, welche sich nicht nur mit einer übermässigen Teuerung, sondern aufgrund des Ukraine-Konflikts und den damit verbundenen Sanktionen auch mit einer wirtschaftlichen Wachstumsabschwächung konfrontiert sieht. Eine deutlich restriktivere Geldpolitik würde die angeschlagene Wirtschaft zusätzlich belasten und wohl unausweichlich zu einer Rezession führen. Zudem würden hochverschuldete Staaten wie Italien oder Griechenland durch eine steigende Zinslast mittelfristig unter Druck geraten. Aufgrund der höchsten Inflationsrate seit Bestehen der Währungsunion wird allerdings auch die EZB nicht um eine baldige Zinserhöhung herumkommen. Dann wird sich auch zeigen, wie unsere Nationalbank, die SNB, mit dem gewonnenen Spielraum umgehen wird.

Aktienmärkte

Die Verunsicherung der Anleger hat sich seit Anfang April deutlich erhöht und in tieferen Kursen niedergeschlagen. Anschlusskäufe von Anlegern, welche auf tiefere Preise zum Einsteigen spekulieren, sind im Vergleich zu früher weniger geworden, weshalb die weltweiten Börsen deutlich unter Preisdruck geraten sind. Mittlerweile befinden sich verschiedene Teilsegmente wie klein- und mittelgross kapitalisierte Unternehmen oder die technologielastige US-Börse NASDAQ in einem Bärenmarkt. Davon sprechen Anleger, wenn die Kurse seit dem letzten Höchststand mehr als 20 % eingebüsst haben. Offensichtlich ist bei den Anlegern die Einschätzung gereift, dass die Beteiligungspapiere die vorherrschenden Risiken noch nicht genügend in ihrer Preisstellung abbilden. Wir gehen davon aus, dass der Preisdruck sowie die erhöhte Volatilität noch einen Moment anhalten werden.

Performance April 2022 (YTD in dunkler Farbe) in %, Basis CHF

Eigentlich ist die Berichtssaison zu den unternehmerischen Erstquartalsergebnissen in den USA und Europa grossenteils erfreulich verlaufen, stellt allerdings vor allem ein Blick in den Rückspiegel dar. Zudem haben die Analysten die Erwartungshaltung aufgrund der verschiedenen Störfaktoren nach unten geschraubt. Damit gelingt es den Unternehmen einfacher die Vorgaben zu übertreffen. Die zukünftigen Aussichten sind vor allem geprägt von den Unsicherheiten einer sinkenden geldpolitischen Unterstützung, pandemiebedingte Probleme bei den Lieferketten, steigender Lohnkosten und zunehmender Konjunkturrisiken. Entsprechend werden die Gewinnerwartungen für das laufende Jahr durch die Unternehmen selbst nach unten korrigiert, was die Anleger trotz guten Quartalsergebnissen verunsichert hat. Gesucht sind momentan vor allem Unternehmen mit einer starken Preissetzungsmacht. Sie können die höheren Kosten zumindest teilweise an die Konsumenten weitergeben.

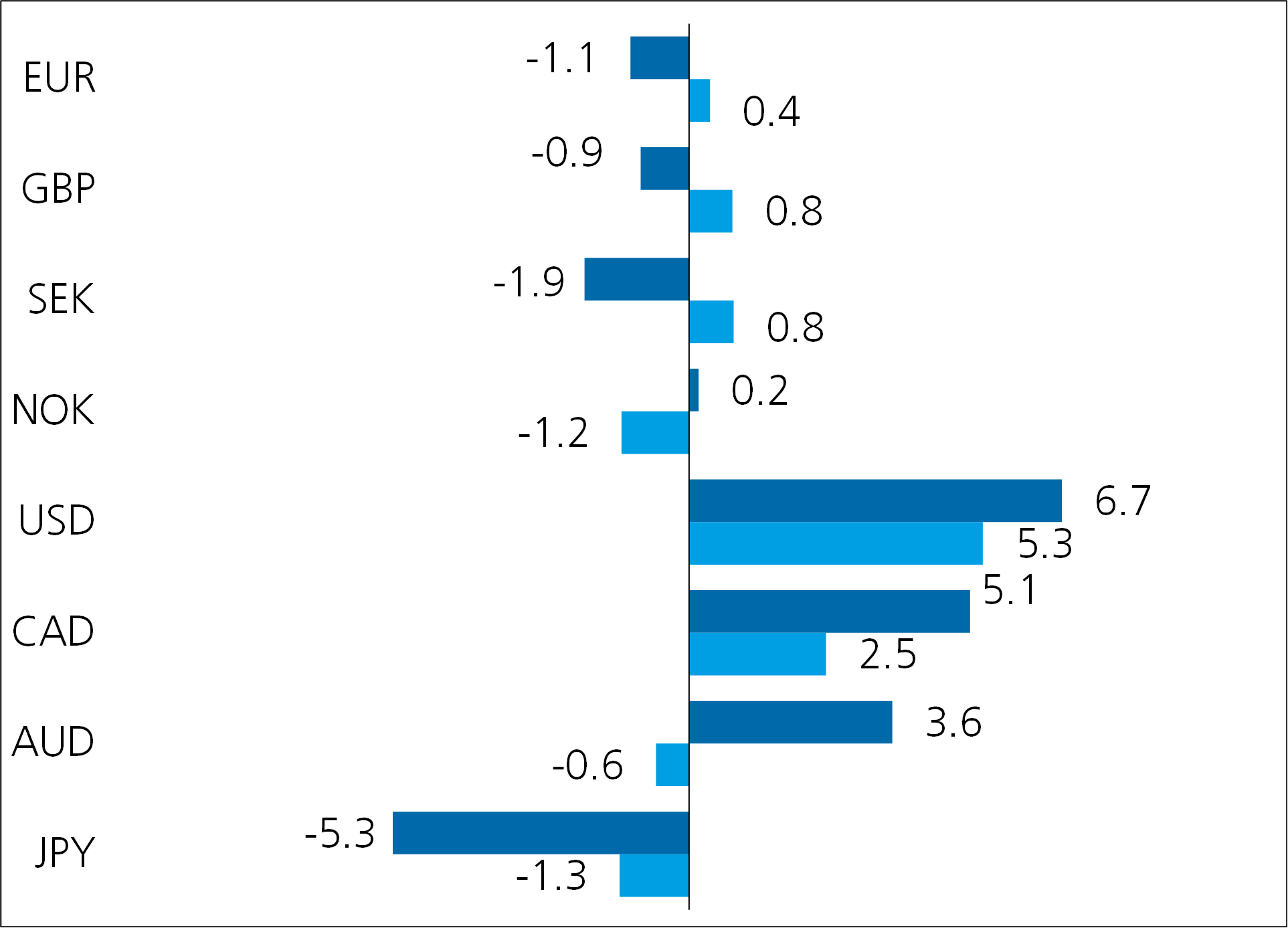

Devisenmärkte

Der US-Dollar setzt seinen Höhenflug unverändert fort. Zum Euro hat der Greenback mittlerweile das höchste Niveau seit Anfang 2017 erreicht. Zur japanischen Valuta konnte ein ähnlicher Wechselkurs wie heute vor gut 20 Jahren zuletzt beobachtet werden. Ausschlaggebend ist nach wie vor die unterschiedliche Optik der zukünftigen Geldpolitik. Während die US-Notenbank voraussichtlich rasch und stark die Normalisierung vorantreibt, bleibt die EZB zurückhaltend. Und die japanische Notenbank, welche notabene keinen massgebenden Inflationsdruck zu bekämpfen hat, wurde in ihrer geldpolitischen Ausrichtung sogar noch leicht expansiver. Der Zinsvorsprung des US-Dollars weitet sich dadurch aus und erhöht dessen Attraktivität. Zudem spricht die Wachstumsoptik der einzelnen Volkswirtschaften klar zugunsten der USA. Die negativen Folgen des Ukraine-Krieges wie höhere Energiepreise und Lieferengpässe machen sich in Europa stärker bemerkbar als in Übersee. Und Japans Wirtschaft findet erst allmählich aus dem Corona-Sumpf heraus. Voraussichtlich wird die Dollarstärke kurzfristig andauern. Einzig die Rohstoffwährungen Kanadas und Australiens können aus naheliegenden Gründen einigermassen mit der amerikanischen Valuta mithalten. Auffällig war im vergangenen Monat die Schwäche beim Schweizer Franken. Offensichtlich fürchtet sich die SNB wieder verstärkt vor einem übermässigen Aufwertungsdruck und hat deshalb am Devisenmarkt interveniert. Vor allem die Paritätsannäherung des Wechselkurses zum Euro scheint eine Art Weckruf dargestellt zu haben.

Performance April 2022 (YTD in dunkler Farbe) in %, Basis CHF

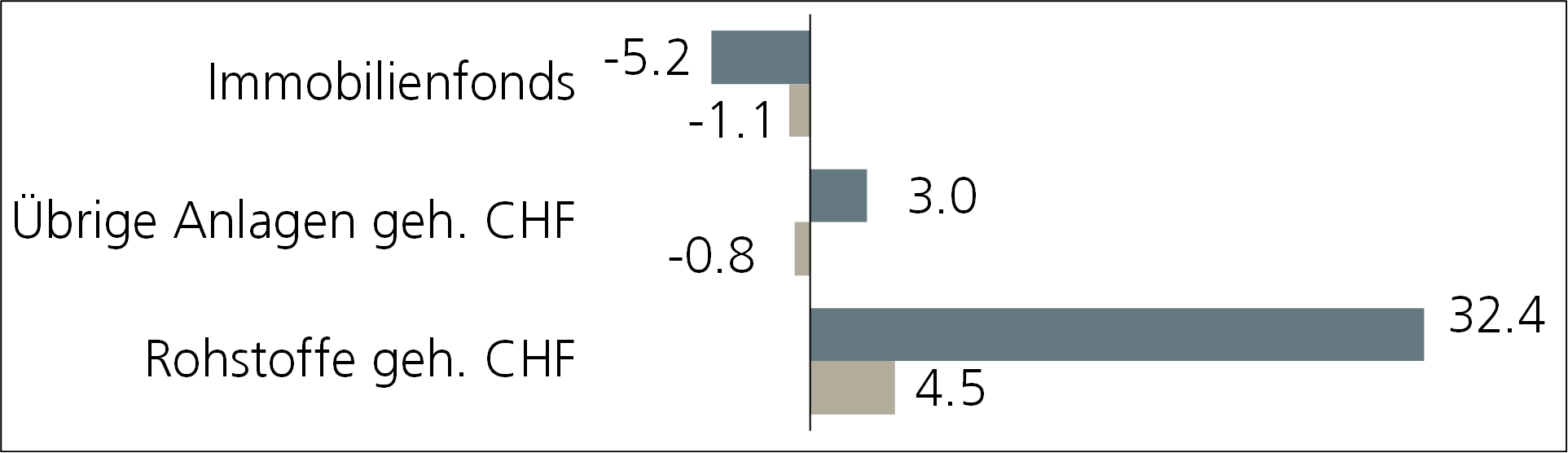

Übrige Anlagekategorien

Der Goldpreis sieht sich schon längere Zeit zwei gegenläufigen Kräften ausgesetzt. Die in diesem Jahr gestiegenen Marktrisiken sowie der anhaltende Aufwärtstrend an der Inflationsfront hat für Preisauftrieb gesorgt. Gleichzeitig belasten der erstarkte US-Dollar sowie die höheren Realzinsen in den USA das ertraglose Edelmetall. Während im ersten Quartal die Sicherheitsfunktion von Gold im Vordergrund stand, reagiert der Preis seit Mitte April vor allem auf die Belastungsfaktoren und hat sich spürbar reduziert. Trotzdem ist und bleibt Gold im Portfoliokontext ein guter Stabilisator in den aktuell stürmischen Börsenzeiten.

Performance April 2022 (YTD in dunkler Farbe) in %, Basis CHF

Die Entwicklung des Ölpreises ist immer noch äusserst volatil und getrieben von Sonderfaktoren auf der Angebots- wie auch Nachfrageseite. Beim Angebot wirkt sich vor allem die Diskussion rund um einen europäischen Boykott von russischem Öl als Folge des Ukraine-Krieges treibend auf den Preis aus. Auf der Nachfrageseite ist es die wirtschaftliche Abkühlung Chinas aufgrund ihrer anhaltenden Null-Covid-Politik, welche eher preisdämpfend wirkt. Momentan überwiegen die Bedenken bezüglich der Versorgungslage und die Preise werden mit einer deutlichen Risikoprämie gehandelt.

Schlussfolgerung

Entscheidend für den weiteren Kursverlauf an den Obligationen- und Aktienmärkten wird die wirtschaftliche Entwicklung sein. Im Idealfall entfalten die wachstumsdämpfenden Massnahmen der Notenbanken schon bald ihre Wirkung und die Inflation bildet sich wie gewünscht auf ein komfortables Niveau zurück. Dann hätten die Zinshüter mehr Spielraum das Tempo der weiteren geldpolitischen Straffungen zu reduzieren. Eine Rezession könnte damit vielleicht vermieden werden und die angestrebte softe Landung gelingen. Weniger erfreulich wäre ein längerfristiges Verharren der Teuerung auf hohem Niveau, weil die negativen Folgen wie Zweitrundeneffekte für die Wirtschaft deutlich gravierender wären. Diesbezüglich spielen der Ukraine-Konflikt und die damit verbundenen Sanktionen sowie das weitere Vorgehen Chinas bezüglich ihrer Null-Covid-Strategie eine entscheidende Rolle. Beide Faktoren können die schmerzhaften Folgen der Inflationsbekämpfung verstärken. So oder so bleibt das Marktgeschehen vorderhand von viel Vorsicht und hoher Volatilität geprägt. Wir verstärken deshalb unsere bereits defensive Ausrichtung und erhöhen das Aktienuntergewicht. Zusammen mit einer Teilabsicherung in Form einer Put-Option ist unsere Anlagestrategie gut für mögliche Kursrückschläge an den Aktienmärkten ausgerichtet, ohne das Aufwärtspotenzial zu vernachlässigen. Gleichzeitig reduzieren wir das Untergewicht bei den CHF-Anleihen. Unseres Erachtens nimmt das aktuelle Zinsniveau viel Pessimismus bezüglich der weiteren Teuerungsentwicklung und des laufenden geldpolitischen Normalisierungsprozesses vorweg. Das zusätzliche Aufwärtspotenzial an der Zinsfront stufen wir als beschränkt ein und nützen die stark unter Druck geratenen Obligationenpreise für einen Einstieg. Das mittlerweile erreichte Renditeniveau macht festverzinsliche Anlagen nicht nur noch aus der Risiko- sondern auch aus der Renditeoptik wieder interessant.

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.