Aktuelle Marktübersicht

Marktumfeld

Die Finanzmärkte konnten sich in den vergangenen Wochen zumindest teilweise von den vorausgegangenen Verlusten erholen. Gute Unternehmensergebnisse sowie die Hoffnung, dass die Notenbanken mit ihrem resoluten Handeln die Inflation in den Griff bekommen, beflügelte die Nachfrage nach Risikoanlagen. Zudem erwarten die Marktteilnehmer im nächsten Jahr bereits erste Zinssenkungen, insbesondere dann, wenn sich die Inflation normalisiert, das Wirtschaftswachstum sinkt und die Arbeitslosenraten steigen sollten. Gleichzeitig standen die Zinsen aufgrund von zunehmenden Rezessionsängsten unter Druck und sorgten für positive Obligationenpreise. Die Angst vor einer übermässigen Wachstumsabkühlung der Wirtschaft verdrängt vermehrt die Inflationssorgen. Allerdings sprechen der robuste Arbeitsmarkt sowie die anhaltende Konsumlust (noch) gegen einen deutlichen Rückgang der wirtschaftlichen Aktivitäten.

Das makroökonomische, geld- und geopolitische Umfeld bleibt herausfordernd. Die jüngsten Vorlaufindikatoren belegen eine Wachstumsabkühlung in den meisten Regionen und stehen in einem gewissen Kontrast zur aktuellen Kursfantasie an den Aktienmärkten. Vor allem die restriktivere Geldpolitik der Notenbanken ist dafür verantwortlich und soll das Gleichgewicht zwischen Angebot und Nachfrage wieder herstellen und damit die Inflation eindämmen. Offen bleibt die Frage, wie stark die Zentralbanken an der Zinsschraube drehen müssen, damit sich die Teuerung tatsächlich auf das angestrebte Niveau zurückbildet und wie gross die negativen Folgen für die Wirtschaft und somit die Unternehmensgewinne sein werden. Weitergehende Risikofaktoren wie steigende Covid-Fallzahlen in China sowie eine drohende Versorgungskrise mit Gas in Europa könnten die Finanzmärkte in den nächsten Monaten zusätzlich belasten.

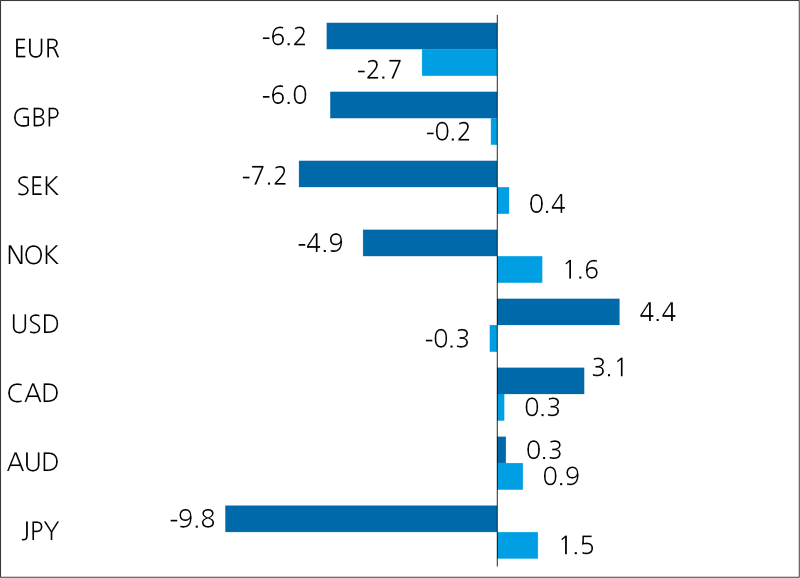

Obligationenmärkte

Die Notenbanken drehen weiter fest an der Zinsschraube und machen damit unmissverständlich klar, dass die Preisstabilität aktuell oberste Priorität hat. Zudem erhalten sie durch die höheren Zinsen die Möglichkeit zurück, im Bedarfsfall zukünftig die Wirtschaft durch Zinssenkungen zu unterstützen. Auch die Europäische Zentralbank EZB hat den Leitzins ein erstes Mal seit 2011 erhöht. Zudem stellte sie ihr neues Programm (Transmission Protection Instrument) zur Steuerung von ungerechtfertigten Zinsdifferenzen zwischen den einzelnen Mitgliedsländern vor. Offensichtlich ist die EZB nicht gewillt, die Risikoaufschläge den Marktkräften zu überlassen. Im Fokus stehen vor allem die hoch verschuldeten Südländer und aus der Optik der jüngsten Regierungskrise Italien. Kurzfristig hat bereits die Ankündigung gereicht, um im Falle von unserem südlichen Nachbarn eine gewisse Entspannung zu erwirken.

Während das kurze Laufzeitenspektrum der Zinskurve von der restriktiveren Haltung der Notenbanken geprägt ist, sind die mittleren und langen Laufzeiten seit ihrem Höchststand Mitte Juni bereits wieder spürbar gesunken. Spiegelbildlich haben sich die Obligationenpreise deutlich erholt. Hintergrund sind die trüberen Konjunkturaussichten und das gestiegene Rezessionsrisiko. Die Zinskurven haben sich verflacht oder sind im Fall der USA sogar invers. Wenn kürzere Laufzeiten eine höhere Rendite aufweisen als lange, ist das normalerweise ein zuverlässiger Rezessionsindikator. Inwiefern das auch dieses Mal der Fall ist und die Zinsen tatsächlich ihren Höhepunkt bereits überschritten haben, wird sich in den kommenden Monaten weisen und hängt in erster Linie von der weiteren Teuerungs- und Konjunkturentwicklung ab. Zumindest kurzfristig sind die Inflationserwartungen deutlich gesunken, was in erster Linie mit den tieferen Energiepreisen zusammenhängt. Auch die tatsächliche Inflation scheint zunehmend ihren zyklischen Höhepunkt überschritten zu haben. Rohwaren werden günstiger, Lieferketten beginnen sich zu entspannen, die Frachtpreise sinken und die Lager füllen sich langsam.

Performance Juli 2022 (YTD in dunkler Farbe) in %, Basis CHF

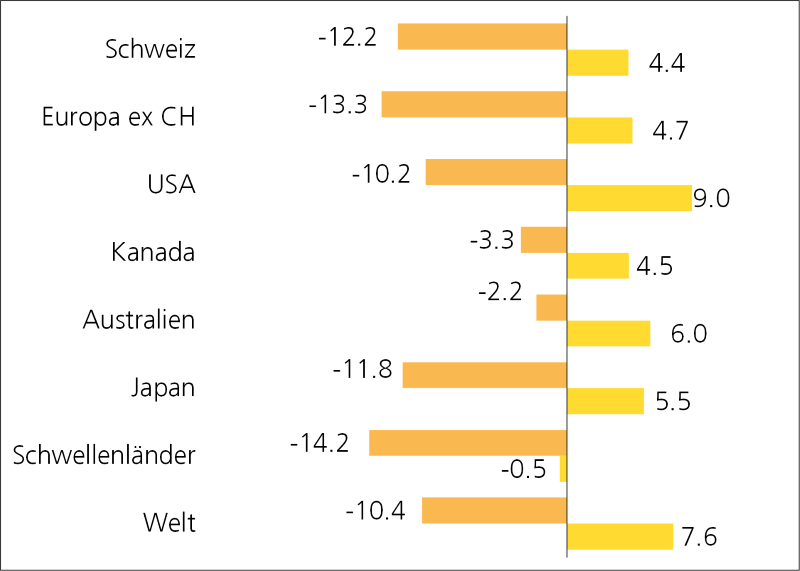

Aktienmärkte

Die Aktienmärkte haben sich in den letzten Wochen deutlich erholt. Die Berichtssaison der Unternehmen zum zweiten Quartal ist bisher erfreulich ausgefallen. Die verschärften Finanzierungsbedingungen sowie die zunehmend trüberen Konjunkturaussichten scheinen sich in den Unternehmensergebnissen noch nicht übermässig zu materialisieren. Zudem gelingt es den Firmen in vielen Fällen, die höheren Inputkosten an die Konsumenten weiterzugeben. Auch die Ausblicke fallen verhalten optimistisch aus. Eine Herausforderung bleiben die gestörten Lieferketten sowie der akute Personalmangel. Zudem könnte ein anhaltender Kaufkraftverlust sowie die strengeren Finanzierungsbedingungen die Konsumbereitschaft zukünftig negativ beeinflussen.

Voraussichtlich werden die nächsten Quartale ertragsmässig deutlich bescheidener ausfallen. Aus diesem Betrachtungswinkel scheinen die Gewinnerwartungen der Analysten noch zu hoch zu sein. Erst allmählich finden Anpassungen nach unten statt. Sollten sich selbst die revidierten Erwartungen als zu optimistisch herausstellen, würde dies zu tieferen Kursen in der Zukunft führen. Zudem neigt sich die Berichtssaison langsam dem Ende zu und für die Beurteilung der weiteren Aktienkursentwicklung treten vermehrt wieder die makroökonomischen Faktoren in den Vordergrund. Weil der gesamtwirtschaftliche Ausblick bekanntlich nicht so rosig aussieht, schätzen wir das kurzfristige Aufwärtspotenzial als beschränkt ein.

Performance Juli 2022 (YTD in dunkler Farbe) in %, Basis CHF

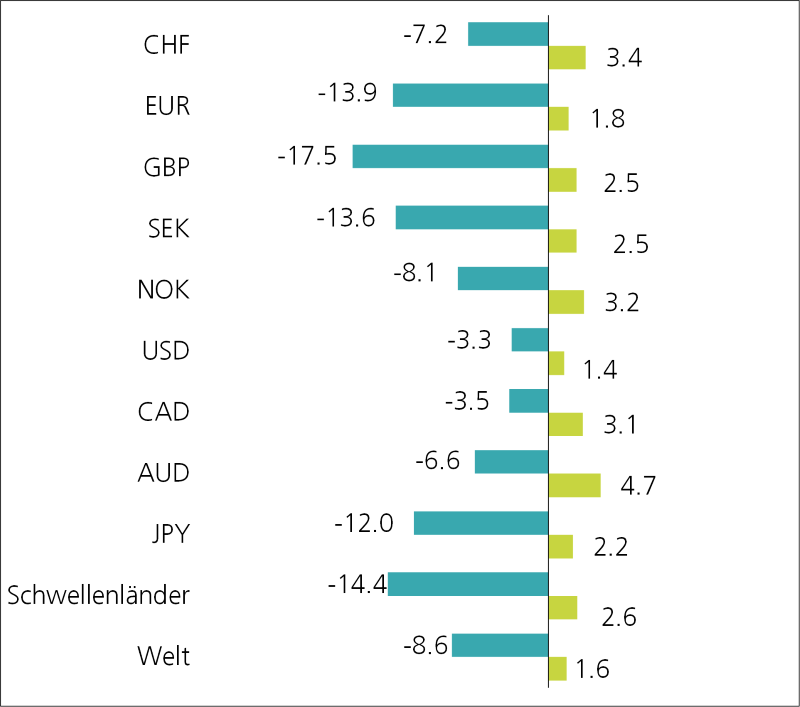

Devisenmärkte

Jahrelang waren die einzelnen Staaten bemüht, sich mit einer schwachen Währung einen Wettbewerbsvorteil zu verschaffen. Mittlerweile hat sich der Fokus komplett verändert. Mit der weltweit steigenden Inflation steht nun der Vorteil einer starken Heimvaluta im Vordergrund, weil dadurch die Importe vor allem von Energie günstiger werden. Deshalb wehrt sich unter anderem auch unsere Schweizerische Nationalbank SNB nicht mehr gegen eine weitere Frankenaufwertung. Auch die USA profitieren von einer starken Heimwährung, während die Eurozone oder Japan nicht nur die höheren Energiepreise zu verdauen haben, sondern zusätzlich noch die Schwäche der eigenen Währung.

Insgesamt bleibt die Entwicklung an den Devisenmärkten stark abhängig von der Geldpolitik, welche die jeweiligen Notenbanken verfolgen. Und da hat der US-Dollar weiterhin die Nase vorn, weil die USA im Zinserhöhungszyklus weiter fortgeschritten sind. Gut positioniert ist auch der Schweizer Franken, da das Ende der Negativzinsen naht und die SNB mittlerweile bereit ist, eine weitere Aufwertung zuzulassen. Und gerade in unsicheren Zeiten wie aktuell, spricht die Rolle als sicherer Hafen für unsere Heimwährung. Deshalb gehen wir auch weiterhin von einem starken Franken aus. Deutlich skeptischer sind wir für den Euro oder den japanischen Yen. Die zuständigen Zinshüter agieren sehr zurückhaltend, was sich aufgrund des Zinsnachteils unmittelbar in einer schwachen Währungsentwicklung niederschlägt. Zusätzlich steht der Euro unter politischem (Italien) und wirtschaftlichem (Energiekrise) Druck. Keine erfreulichen Aussichten für die europäische Einheitswährung.

Performance Juli 2022 (YTD in dunkler Farbe) in %, Basis CHF

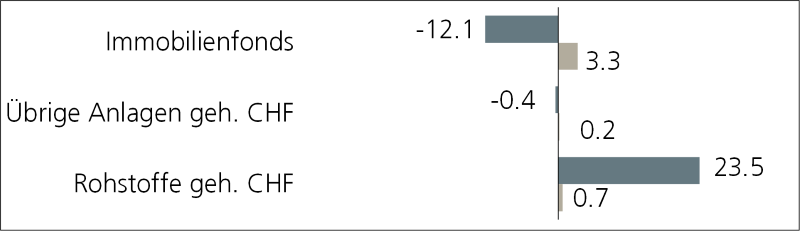

Übrige Anlagekategorien

Die zunehmend trüberen Konjunkturaussichten gehen auch an den Rohstoffmärkten nicht spurlos vorbei. Trotz anhaltender politischer Risiken sind die Preise insbesondere für Rohöl deutlich gesunken. Aus den Augen der Notenbanken eine willkommene Entwicklung, wirkt diese doch steigenden Inflationsraten entgegen. Allerdings bleibt die Angebotsseite aufgrund des Ukraine-Konflikts sowie der beschränkten Förderkapazitäten der OPEC-Staaten angespannt, weshalb die Preise rasch wieder steigen können. Profitiert hat seit Mitte Juli der Goldpreis von sinkenden Realzinsen und einem schwächeren US-Dollar. Diese beiden Faktoren werden weiterhin die wichtigsten Treiber für den Goldpreis sein. Zusätzlich könnte in der nächsten Zeit angesichts der geopolitischen Risiken verstärkt das Sicherheitsbedürfnis der Anleger für eine steigende Nachfrage sorgen.

Performance Juli 2022 (YTD in dunkler Farbe) in %, Basis CHF

Schlussfolgerung

Die jüngste Stabilisierung an den Finanzmärkten freut die in diesem Jahr nicht gerade verwöhnten Anleger, muss jedoch kritisch hinterfragt werden. Die Notenbanken straffen die Geldpolitik rigoros wie selten zuvor, die Finanzierungsbedingungen werden deutlich restriktiver, die globale Wirtschaft kühlt sich zusehends ab und die geopolitischen Risiken bleiben hoch. Zudem verharrt die Inflation auf einem ungemütlich hohen Niveau und schmälert die Kaufkraft der Konsumenten. Es ist schwer nachzuvollziehen, weshalb sich in einem solchen Umfeld vor allem die Aktienmärkte nachhaltig erholen sollen. Angesichts der steigenden Rezessionsgefahr könnten sich zudem die Gewinnerwartungen als zu optimistisch herausstellen. Wir bleiben deshalb unserer defensiven Ausrichtung mit einer untergewichteten Aktienquote treu. Verhalten optimistisch sind wir für Obligationenanlagen, weil unseres Erachtens der Höhepunkt des Zinsanstiegs bereits überschritten wurde. Höhere Werte sind zwar auch zukünftig möglich, aber das weitere Aufwärtspotenzial schätzen wir als beschränkt ein. Zudem weisen die Anleihen heute wieder mehrheitlich eine positive Rendite auf, die mögliche Kursverluste dämpft.

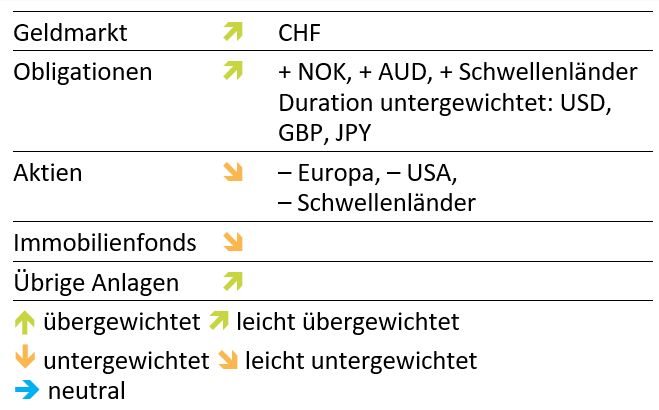

Beschlüsse

Es wurden keine Änderungen der taktischen Ausrichtung beschlossen.

Taktische Positionierung

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.