Aktuelle Marktübersicht

Marktumfeld

Die Anlegerinnen und Anleger zeigten sich in den letzten Wochen wieder risikofreudiger. Davon profitierten die Aktien- und Obligationenmärkte gleichermassen. Diese Entwicklung will nicht so richtig zu den sich eintrübenden Konjunkturaussichten passen. Was auf den ersten Blick gegensätzlich daherkommt, hat einen einfachen Hintergrund. Die steigenden Finanzierungsbedingungen und Inputkosten, der anhaltende Kaufkraftverlust sowie die düstere Konjunkturoptik hemmen Unternehmen und Konsumenten gleichermassen, Geld auszugeben. Das Wirtschaftswachstum fängt zunehmend an sich abzukühlen. Die Marktteilnehmer erachten diese Entwicklung deshalb als positiv, weil sich die Chancen auf ein baldiges Ende der geldpolitischen Straffung erhöhen. Wenn sich Angebot und Nachfrage wieder stärker im Gleichgewicht befinden, wird die Inflation sukzessive sinken. Die Zinshüter können dann ihren Fokus wieder stärker auf die Wirtschaftsförderung legen und die Geldpolitik lockern.

Allerdings sollte man mit dieser einseitigen Betrachtungsweise vorsichtig sein. Schliesslich verschlechtern sich mit einer abnehmenden Konjunkturdynamik auch die Gewinnaussichten der Unternehmen, vor allem wenn es zu einem unerwartet starken Wachstumseinbruch und damit einer Rezession kommen sollte. Zudem werden die Notenbanken die Verschärfung der Geldpolitik erst dann stoppen, wenn sie einen gewichtigen Beweis für einen nachhaltigen Rückgang der Inflation sehen. Davon sind wir momentan noch weit entfernt. Insbesondere die Arbeitsmärkte zeigen sich nach wie vor sehr robust und sorgen für eine akute Gefahr einer Lohn-/Preisspirale. Zu den wirtschaftlichen und geldpolitischen Themen gesellen sich noch die geopolitischen Unsicherheitsfaktoren. Neben dem Ukraine-Konflikt sind es die Ereignisse in China, welche zu reden geben. Zusätzlich zur wirtschaftsbelastenden Zero-Covid-Strategie Chinas hat der jüngste Parteitag eine weitere Machtkonzentration hervorgebracht. Der staatliche Einfluss wird noch mehr zunehmen, was eine zusätzliche Abschottung gegenüber der restlichen Welt bedeutet. Die bereits brüchigen Handelsbeziehungen stehen noch mehr auf dem Prüfstand als bisher. Angesichts der Bedeutung Chinas als Absatz- und Exportmarkt, keine positive Entwicklung für die globale Wirtschaft.

Obligationenmärkte

Die Inflationsängste sorgen nach wie vor für ungewohnte Schwankungen an der Zinsfront. Die Hoffnung auf ein baldiges Ende der monetären Straffung hat zwischenzeitlich zu tieferen Renditen und damit höheren Obligationenpreisen geführt. Die jüngsten geldpolitischen Entscheide haben jedoch gezeigt, dass die Zinserhöhungen unverändert fortgesetzt werden. Erst bei einer deutlichen Rückkehr des Preisniveaus auf ein gesundes Mass, was längere Zeit in Anspruch nehmen könnte, werden die Zinshüter das Tempo verringern oder gar eine Pause einlegen.

Aktuelle Daten zeigen, dass die Teuerung weltweit auf hohem Niveau verharrt oder gar weiter steigt. Einzig die tieferen Strom- und Benzinpreise bringen eine gewisse Entlastung. Vor allem der Anstieg der von den Zentralbanken viel beachteten Kernrate, ohne die volatilen Komponenten Energie und Nahrung, gibt zur Sorge Anlass. Vermehrt sind es vor allem die Mieten, welche in diesem Fall treibend wirken. Zweitrundeneffekte wie verstärkte Lohnforderungen werden damit wahrscheinlicher und stellen die Notenbanken in der Bekämpfung steigender Preise weiterhin vor grosse Herausforderungen. Aus dieser Optik ist nicht wie von vielen Anlegerinnen und Anlegern erhofft von einem raschen Ende einer restriktiveren Geldpolitik auszugehen.

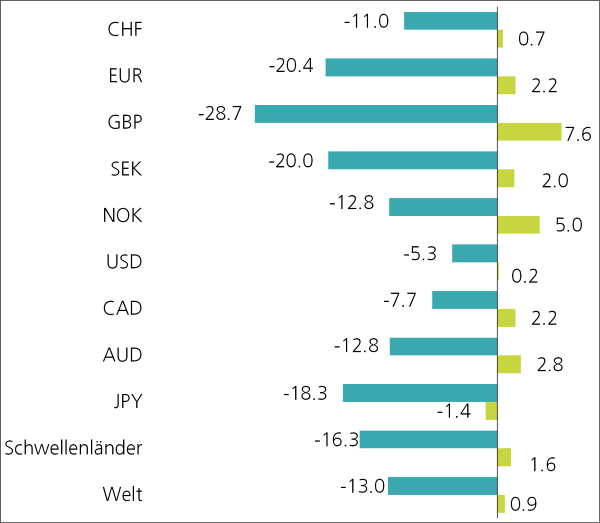

Performance Oktober 2022 (YTD in dunkler Farbe) in %, Basis CHF

Aktienmärkte

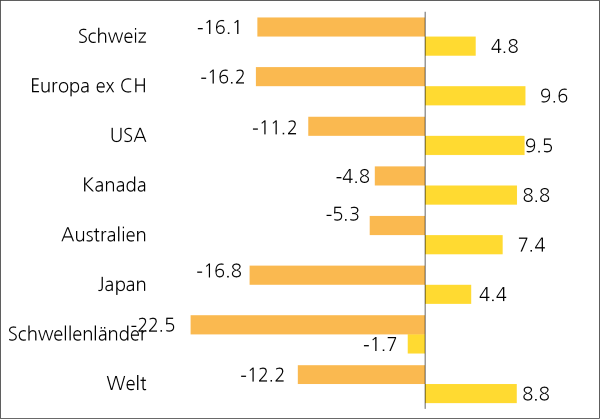

Die Perspektiven für die Aktienmärkte bleiben trotz der jüngsten Erholung weiterhin wenig vorteilhaft. Insbesondere die Fragestellung, ob die sich immer deutlicher abzeichnende Wachstumsabkühlung in den heutigen Kursen genügend abgebildet wird, kann nicht abschliessend beantwortet werden. Aufgrund dieser Unsicherheit ist es zu früh, das heute zugegebenermassen günstigere Bewertungsniveau als Kaufargument anzuwenden. Zudem ist es nach wie vor nicht zu einem Ausverkauf gekommen, welcher normalerweise das Ende eines Bärenmarktes einläutet.

Dass es trotz allen Konjunktur- und Inflationssorgen mit den Kursen in der kürzeren Vergangenheit aufwärts ging, hat neben der Hoffnung auf ein baldiges Ende der geldpolitischen Straffung mit den guten Quartalsergebnissen zu tun. Eine Mehrheit der Unternehmen, speziell aus den USA, konnte bei den Quartalsgewinnen die Erwartungen der Marktteilnehmer übertreffen. Zugegebenermassen hatten die Analysten die Messlatten im Vorfeld nach unten gesenkt und damit das positive Überraschungspotenzial erhöht. Inwiefern die Firmen die erfreuliche Gewinn- und Margenentwicklung fortsetzen können, ist allerdings fraglich. Die drohende Rezession, die höheren Inputkosten und die rückläufige Nachfrage sprechen grossenteils dagegen.

Performance Oktober 2022 (YTD in dunkler Farbe) in %, Basis CHF

Devisenmärkte

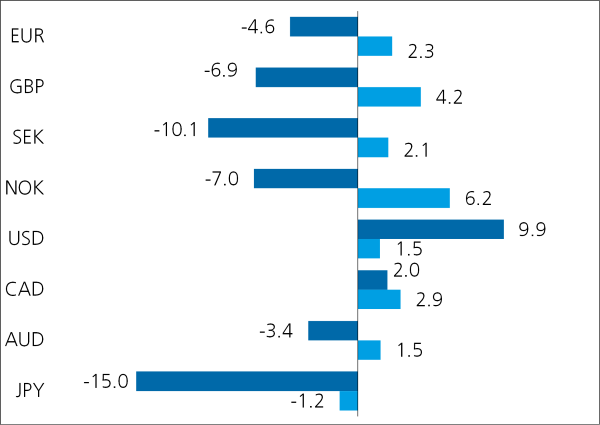

Die Wechselkurse werden weiterhin von geldpolitisch motivierten Zinsanpassungen und der damit verbundenen Renditeoptik bestimmt. Der Euro profitierte in den letzten Wochen von einer glaubhafteren und konsequenteren Inflationsbekämpfung der Europäischen Zentralbank. Selbst zum Schweizer Franken konnte sich die europäische Einheitswährung aufwerten. Sollte allerdings die Inflationsdifferenz wieder steigen, und die unterschiedliche strukturelle Ausgangslage spricht klar dafür, könnte das Pendel rasch wieder zugunsten des Frankens ausschlagen.

Die Stärke des US-Dollars in diesem Jahr hat zu einer deutlichen Überbewertung geführt. Die Spekulation auf eine weitere Aufwertung gehört mittlerweile zu einer der am meisten verbreiteten Wetten an den Finanzmärkten. Das weitere Aufwärtspotenzial wird allerdings zunehmend in Frage gestellt. Spätestens wenn die US-Notenbank erste Signale einer Zinspause oder gar einer Zinssenkung aussendet, wird es voraussichtlich vorbei sein mit der Dollarstärke. Bis dahin kann das aktuelle Niveau allerdings noch eine Weile Bestand haben.

Performance Oktober 2022 (YTD in dunkler Farbe) in %, Basis CHF

Übrige Anlagekategorien

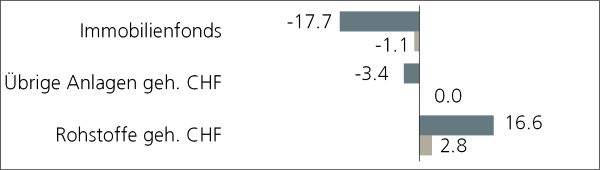

Mit den Schweizer Immobilienfonds gehört im bisherigen Jahresverlauf eine Anlagekategorie zu den grossen Verlierern, welche normalerweise für Stabilität und stetige Erträge sorgt. Der Hauptgrund liegt in den gestiegenen Zinsen und der damit verbundenen Angst, die Immobilienpreise am Transaktionsmarkt könnten unter Druck geraten. Zudem sind kotierte Immobilienanlagen dank ihrer täglichen Liquidität bei institutionellen Kunden sehr beliebt. Im Gegensatz zu einer Direktanlage lassen sie sich rasch veräussern. Zu Rebalancing-Zwecken wurde offensichtlich diese Eigenheit im laufenden Jahr im grossen Stil genutzt und hat für zusätzlichen Preisdruck gesorgt.

Die höheren Finanzierungskosten werden voraussichtlich den weiteren Preisanstieg am Schweizer Immobilienmarkt bremsen. Aber einen Bewertungseinbruch ist nicht zu erwarten. Dazu ist die Nachfrage, vor allem getrieben durch die Zuwanderung, unverändert zu hoch. Zudem kühlt sich die Bautätigkeit langsam ab und sorgt für eine Verknappung des Angebots. Auch wenn die Zeiten massiver Preissteigerungen aufgrund des geänderten Zinsumfeldes vorbei sind, stellen indirekte Immobilienanlagen dank einer stabilen und attraktiven Ausschüttungsrendite auf dem heutigen Bewertungsniveau eine interessante Anlagealternative dar.

Performance Oktober 2022 (YTD in dunkler Farbe) in %, Basis CHF

Schlussfolgerung

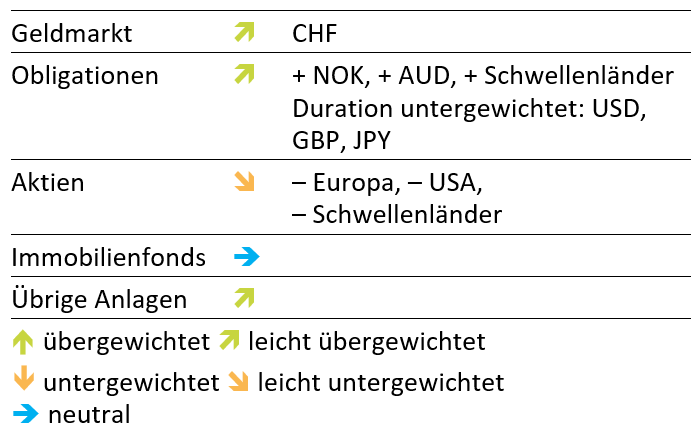

Solange sich die Konjunkturaussichten weiter eintrüben, die Inflationsraten hoch bleiben und die Notenbanken an der Zinsschraube drehen, wird sich voraussichtlich kein nachhaltiger Aufwärtstrend bei den Aktienpreisen einstellen. Im Gegenteil. Sollten sich die Rezessionsbefürchtungen bewahrheiten, könnten sich die Kurse aufgrund einer erneuten Revision der Gewinnaussichten noch einmal nach unten bewegen. Erschwerend kommt dazu, dass die Obligationen mit dem mittlerweile erreichten Renditeniveau eine valable Alternative zu den Beteiligungspapieren darstellen. Im Gegensatz zu den Belastungsfaktoren für die Aktienmärkte mehren sich die Zeichen, dass der Renditeanstieg für mittlere und lange Laufzeiten langsam zu einem Ende kommt. Damit lässt der Preisdruck auf festverzinsliche Anlagen zunehmend ab. Wir bleiben daher unserer defensiven Ausrichtung treu und behalten das Untergewicht für die Aktienquote bei. Umgekehrt sind Obligationen auf dem heutigen Renditeniveau wieder interessant und verdienen unseres Erachtens ein leichtes Übergewicht.

Beschlüsse

Es wurden keine Änderungen der taktischen Ausrichtung beschlossen.

Taktische Positionierung

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.