Aktuelle Marktübersicht

Marktumfeld

Nach einer erfreulichen Entwicklung im bisherigen Jahresverlauf präsentierten sich die Aktienmärkte im August von ihrer schwächeren Seite. Struktur- und Wachstumsprobleme in China, die Optik einer weiteren Verschärfung der Geldpolitik und steigende Rezessionsrisiken führten zu einer verstärkten Risikoaversion der Anlegerinnen und Anleger. Gleichzeitig sorgten höhere Zinsen dafür, dass die Obligationenmärkte nicht in ihre gewohnte Rolle als sicherer Hafen schlüpfen konnten. Ähnlich wie die Aktien standen auch sie unter preislichem Druck. Zumindest sorgten gegen Ende des Monats schwächere Konjunkturdaten dafür, dass die geldpolitischen Sorgen ein wenig gedämpft wurden. Die zwischenzeitliche Erholung hat insbesondere an den Aktienmärkten die vorausgegangenen Verluste teilweise kompensiert. Einmal mehr galt, «bad news are good news». Eine zugegebenermassen äusserst opportunistische Sichtweise der Dinge.

Neben dem verarbeitenden Gewerbe sendet zunehmend auch der Dienstleistungssektor Schwächesignale. Vor allem in Europa reagieren die Konsumentinnen und Konsumenten mit Zurückhaltung auf die abnehmende Kaufkraft. Ökonomen rechnen mittlerweile verstärkt mit einer Rezession für die Eurozone in der zweiten Jahreshälfte. Dank einem robusten Privatkonsum sind die USA bis jetzt weniger stark von einer abnehmenden Wachstumsdynamik betroffen. Der solide Arbeitsmarkt, das anhaltende Lohnwachstum, die vorhandenen Ersparnisse und die staatlichen Subventionen stärken dem wichtigsten Wachstumstreiber der US-Wirtschaft den Rücken. Zudem spielen die gestiegenen Energiekosten eine weniger belastende Rolle als in Europa. Aber auch im Land der unbegrenzten Möglichkeiten werden zunehmend die Grenzen des aktuellen Aufschwungs ersichtlich. Das Rezessionsrisiko ist zwar weniger akut als in Europa, nimmt aber gemessen an den vorauslaufenden Indikatoren auch langsam zu.

Die Probleme im chinesischen Immobiliensektor breiten sich zunehmend auf den Finanzdienstleistungssektor aus. Gleichzeitig wächst die Wirtschaft gemäss jüngsten Indikatoren nur noch schwach. Die Regierung hat bisher nur zögerlich auf diese Entwicklung reagiert, was die Finanzmärkte zusätzlich beunruhigt. Immerhin ist der Immobiliensektor für rund ein Viertel der chinesischen Wirtschaftsleistung verantwortlich, nimmt man den ganzen Bausektor mit all seinen verwandten Branchen dazu, sind es sogar ein Drittel. Würde sich die Konjunktur in China tatsächlich weiter abkühlen, wäre dies auch für die restlichen Wirtschaftsräume äusserst ungünstig.

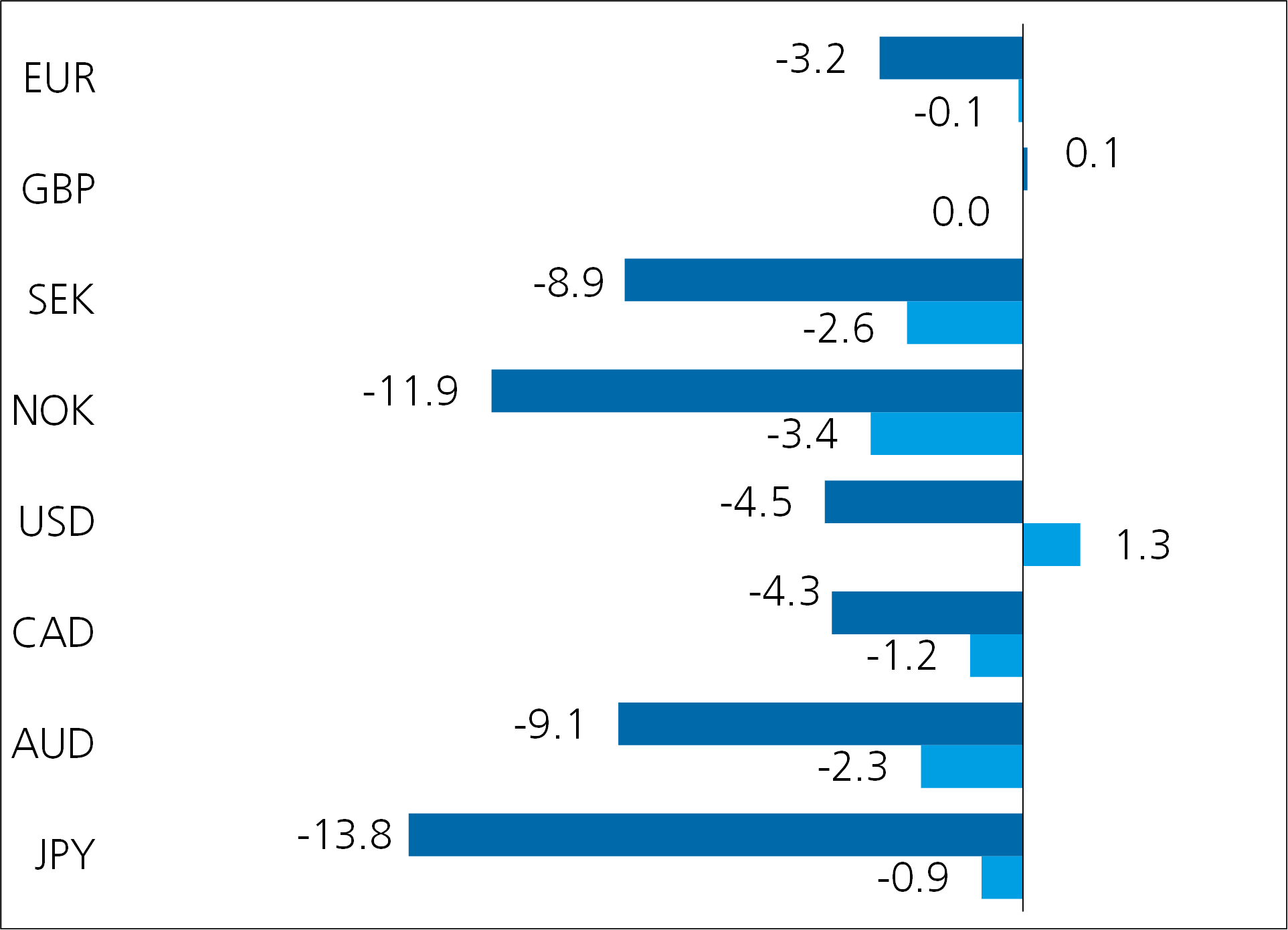

Obligationenmärkte

In den USA erreichten die Renditen für 10-jährige Staatsanleihen zwischenzeitlich das höchste Niveau seit 2007. In abgeschwächter Form haben auch andere Währungsräume diese Bewegung nachvollzogen. Es handelt sich um eine Tendenz, die bereits im Mai des laufenden Jahres ihren Anfang genommen und in erster Linie mit der weichenden Euphorie über rasch sinkende Leitzinsen zu tun hat. Schuld an diesem Meinungswechsel war und ist vor allem der weiterhin robuste Zustand der US-Wirtschaft. Zudem wird auch die US-Notenbank nicht müde darauf hinzuweisen, dass der Kampf gegen die Inflation noch lange nicht gewonnen ist. Der starke Anstieg des Ölpreises in den letzten zwei Monaten könnte den Weg zu tieferen Teuerungsraten verzögern, respektive zwischenzeitlich sogar umkehren. Zusätzlich befeuert wurden die Renditen durch die Herabstufung des Kreditratings der USA von AAA auf AA+ durch Fitch, was umgekehrt eine höhere Risikoprämie für US-Staatsanleihen bedeutet.

In den letzten Wochen gab es keine massgebenden geldpolitischen Entscheidungen. Trotzdem blieben die Notenbanken nicht gänzlich tatenlos. An ihrem jährlichen Treffen in Jackson Hole ordneten sie die aktuelle wirtschaftliche und zinspolitische Situation sowie die weitere Inflationsentwicklung ein. Die mit Spannung erwartete Schlussrede von US-Notenbankchef Jerome Powell hatte dann für jeden etwas Passendes parat. Optimisten sahen sich bestätigt, dass der Grossteil der Arbeit bezüglich Inflationsbekämpfung mittlerweile erledigt ist. Gemäss ihrer Einschätzung sollte im September kein weiterer Zinsschritt mehr folgen. Pessimisten verwiesen auf die Aussage, dass die Zinsen für längere Zeit auf einem erhöhten Niveau verharren werden. Weil insbesondere die Kernrate, ohne die volatilen Preise für Nahrung und Energie, weiterhin hoch bleibt. Deshalb ist es gemäss ihrer Einschätzung durchaus möglich, dass im Herbst der Leitzins noch einmal erhöht wird. So oder so ist es sehr wahrscheinlich, dass weitere Zinsschritte stark von den nächsten Inflations-, Konjunktur- und Arbeitsmarktdaten abhängen werden. Zinssenkungen wären dann frühstens ab Mitte des nächsten Jahres ein Thema. Wie es kurzfristig weitergeht, werden die September-Meetings zeigen, welche bei allen massgebenden Notenbanken auf der Agenda stehen.

Deutlich herausfordernder präsentiert sich die Situation für die Europäische Zentralbank (EZB). Die jüngsten Konjunkturindikatoren zeigen eine stark rückläufige Wachstumsdynamik. Dieser Umstand würde eigentlich für eine Zinspause sprechen. Gleichzeitig bleibt die Inflation auf einem erhöhten Niveau, und es bedarf zu deren Bekämpfung weiterer Zinserhöhungen. Es wird davon ausgegangen, dass im September ein Zinsschritt folgt, danach aber ähnlich wie in den USA stärker auf die veröffentlichten Wirtschafts- und Inflationsdaten geachtet wird.

Performance August 2023 in % (dunkel eingefärbt YTD), Basis CHF

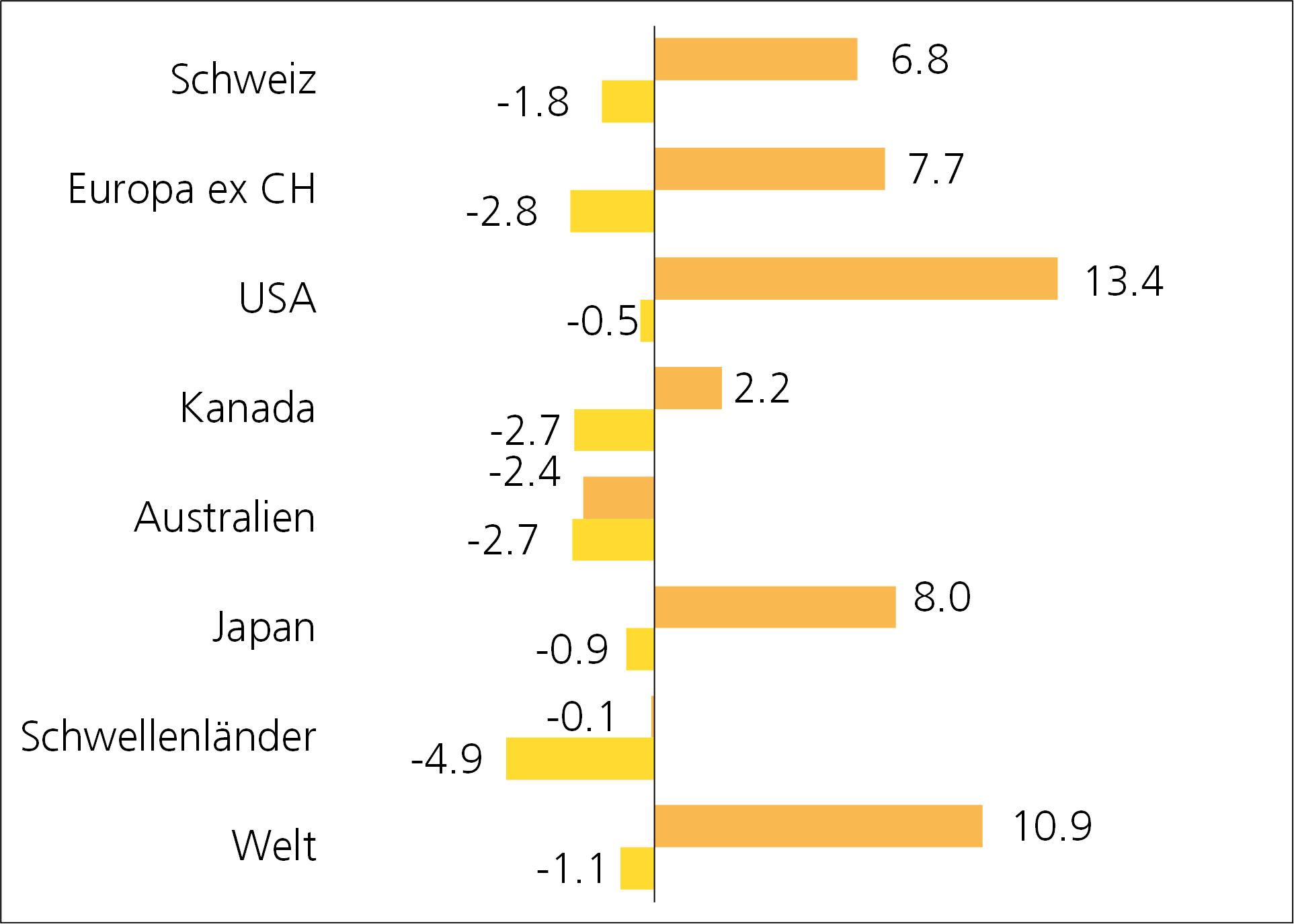

Aktienmärkte

Die Aktienmärkte spürten im vergangenen Monat eine verstärkte Anlegerskepsis. Es wachsen die Zweifel, ob die prognostizierten Gewinne, welche jüngst von den Analysten sogar noch angehoben wurden, zu den sich verschlechternden Konjunkturaussichten passen. Vor allem aus Europa und China kommen zunehmend negative Wirtschaftsnachrichten. Zudem haben die Notenbanken unmissverständlich klar gemacht, dass nicht von raschen Leitzinsreduktionen auszugehen ist. Die geldpolitische Bremswirkung wird damit noch einige Zeit andauern. Aus der Betrachtung der Risikoprämie ist der amerikanische Aktienmarkt so hoch bewertet wie seit zwanzig Jahren nicht mehr. Darunter versteht man die Differenz zwischen der Gewinnrendite der Beteiligungspapiere und der Verfallsrendite einer zehnjährigen Staatsanleihe. Je tiefer diese Risikoentschädigung ist, desto teurer präsentiert sich der Aktienmarkt und umgekehrt.

Performance August 2023 in % (dunkel eingefärbt YTD), Basis CHF

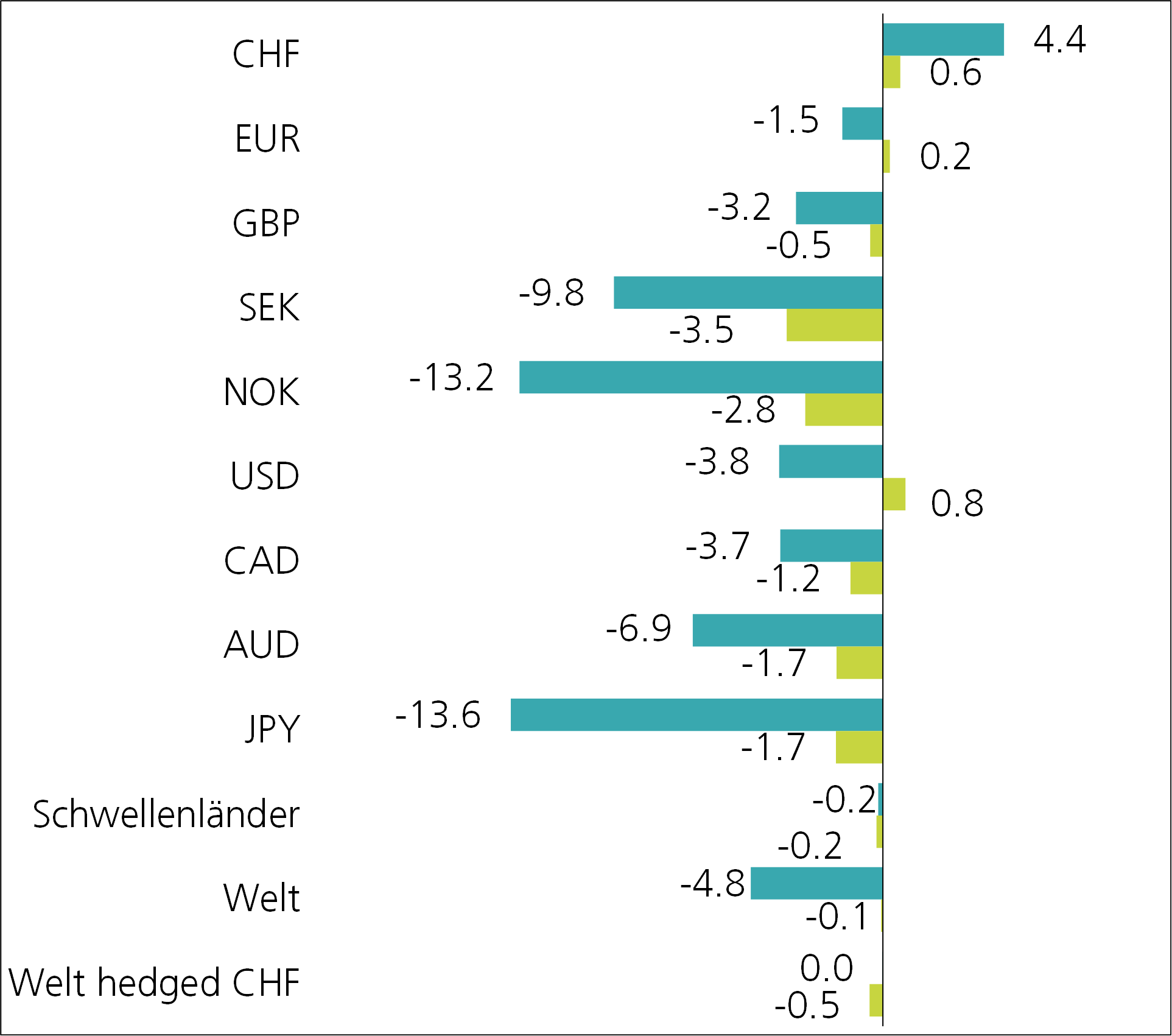

Devisenmärkte

Der Schweizer Franken tendiert weiterhin zur Stärke. Im August hat er sich gegenüber allen anderen Währungen mehr oder weniger aufgewertet. Als sicherer Hafen profitiert er von den steigenden Unsicherheiten an den Finanzmärkten. Durch die sinkende Inflationsdifferenz ist mit der jüngsten Aufwertung auch die kaufkraftbereinigte (reale) Bewertung gestiegen. Es wird spannend zu beobachten sein, ob die Schweizerische Nationalbank (SNB) die Frankenstärke weiterhin tolerieren wird oder zukünftig wieder verstärkt mit Devisenkäufen verstärkt dagegen ankämpft. Für den nächsten Zinsentscheid im September wird deshalb für die SNB neben der Inflations- auch die Währungsoptik eine massgebende Rolle spielen.

Als einzige Währung hat sich der US-Dollar jüngst noch mehr aufgewertet als der Schweizer Franken. Das geringere Risiko für eine Rezession als anderswo sowie die Ankündigung der Notenbank, die Zinsen für längere Zeit auf einem erhöhten Niveau zu halten, hat die Attraktivität des Greenbacks verstärkt. Ganz im Gegenteil zur Eurozone, wo die europäische Einheitswährung unter der zunehmenden Eintrübung der Wirtschaft leidet. Dazu gesellen sich strukturelle Probleme wie die grössere Energieabhängigkeit, die industrielastige Sektorzusammensetzung, eine mangelhafte Wirtschaftspolitik und eine heterogene Länderoptik.

Performance August 2023 in % (dunkel eingefärbt YTD), Basis CHF

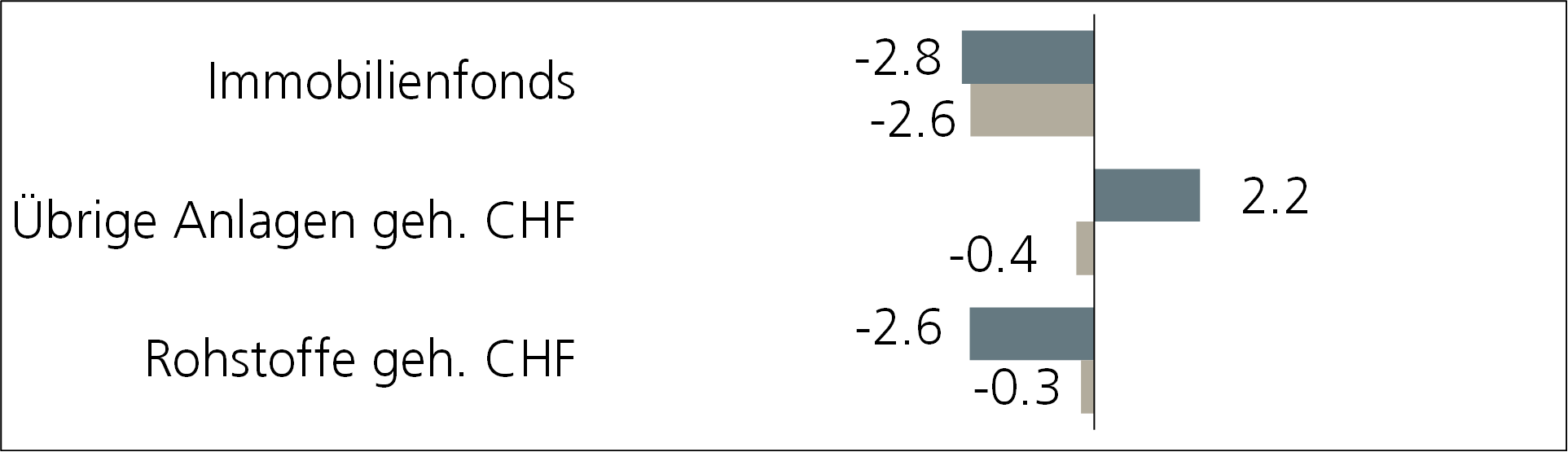

Übrige Anlagekategorien

Nach einem zwischenzeitlichen Taucher hat der Ölpreis den seit Ende Juni laufenden Aufwärtstrend wieder aufgenommen. Die Verlängerung der Förderkürzungen durch die OPCE+-Staaten bis Ende des Jahres hat dem wichtigsten Rohstoff erneut Rückenwind verliehen. Die aktuellen Notierungen sind die höchsten seit November 2022. Angesichts der zunehmend trüberen Konjunkturaussichten eigentlich eine überraschende Entwicklung. Allerdings wird seit einigen Monaten die Angebotsseite konsequent an die Nachfragesituation angepasst und sorgt für eine stabile Preisentwicklung innerhalb eines breiten Korridors. Wenig Freude an dieser Entwicklung haben die Notenbanken, weil damit die inflationären Kräfte wieder von neuem angekurbelt werden.

Performance August 2023 in % (dunkel eingefärbt YTD), Basis CHF

Schlussfolgerung

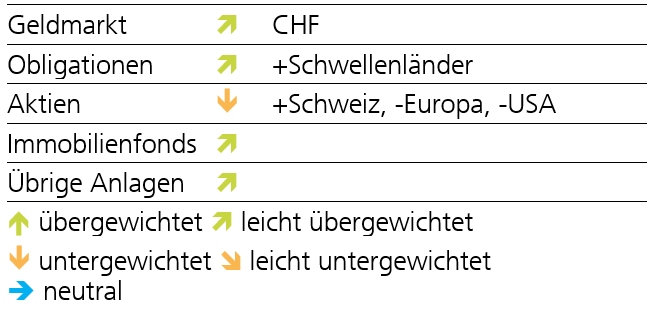

Die Aktienmärkte bilden trotz den jüngsten Kursrücksetzern immer noch ein zu schönes Bild der zukünftigen Wirtschafts- und Gewinnentwicklung ab. In Anbetracht der sich eintrübenden Konjunkturindikatoren scheint eine Rezession vor allem in Europa unausweichlich. Selbst in den USA, wo das Wachstum noch stabiler ist, besteht ein Restrisiko dafür. Die Beteiligungspapiere bleiben dadurch anfällig für weitere Kurstaucher, weshalb wir an der untergewichteten Quote festhalten. Die Obligationen dagegen sind mit dem jüngsten Renditeanstieg noch einmal attraktiver geworden. Das nahe Ende der geldpolitischen Straffung, die rückläufige Inflationsentwicklung und das rückläufige Wirtschaftswachstum sprechen mittelfristig für stabile bis leicht tiefere Zinsen, was die festverzinslichen Anlagen interessant macht. Deshalb stellen sie nicht nur für risikobewusste Anlegerinnen und Anleger eine Alternative dar. Im Portfoliokontext bringen sie Stabilität, ohne gänzlich auf Rendite verzichten zu müssen. Eine Optik, welche sich erst allmählich nach Jahren rekordtiefer Zinsen wieder in den Köpfen der Anlegerinnen und Anleger festsetzen muss.

Beschlüsse

Es wurde keine Änderung der taktischen Ausrichtung vorgenommen.

Taktische Ausrichtung

Die aktuelle Marktübersicht erscheint monatlich als Teil der AKB-Marktmeinung welche hier als Newsletter abonniert werden kann.

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.