Aktuelle Marktübersicht

Marktumfeld

Die Anlegergemeinde erlebte in den letzten Wochen ein wahres Wechselbad der Gefühle. Zuerst sorgten die tragischen Ereignisse im Nahen Osten mit Potenzial eines Flächenbrandes für Verunsicherung von der geopolitischen Seite her. Zusätzlich stiegen die Zinsen für mittlere und lange Laufzeiten als Folge einer steigenden Inflationserwartung, insbesondere in den USA, auf ein Rekordniveau. Risikoanlagen, in erster Linie Aktien, standen als Folge davon zuoberst auf der Verkaufsliste der Marktteilnehmenden. Von den Obligationenmärkten hätte man sich eigentlich in dieser Phase wegen ihres defensiven Charakters eine ausgleichende Wirkung erhofft. Aufgrund der steigenden Zinsen ist die Korrelation zu Aktien jedoch positiv ausgefallen und hat auch bei Anleihen für eine negative Kursentwicklung gesorgt.

Erst in der letzten Woche haben sich die Märkte deutlich erholt. Die wachsende Zuversicht eines baldigen Endes des amerikanischen Zins-erhöhungszyklus sorgte für sinkende Renditen und steigende Aktienmärkte. Unterstrichen wurde diese Einschätzung durch schwächere Makrodaten aus der grössten Volkswirtschaft. Von den rückläufigen Zinsen profitierten auch die Obligationenmärkte und erholten sich ebenfalls kräftig. Gleichzeitig kam es zu keiner weiteren Eskalation des Geschehens rund um Israel, was zur Beruhigung des Marktgeschehens beitrug.

Aus der wirtschaftlichen Optik zeigt sich nach wie vor ein unverändertes Bild. Die USA wachsen (noch) solide, davon zeugt das BIP-Wachstum im dritten Quartal. Vor allem der robuste Arbeitsmarkt inklusive steigender Löhne stellt unverändert die tragende Stütze der Wirtschaft dar und lässt die Amerikaner grosszügig konsumieren. Allerdings zeigen sich mit den jüngsten Konjunkturdaten erste Risse in der Wachstumsstory und es ist davon auszugehen, dass die Wachstumsraten in den nächsten Monaten tiefer ausfallen oder gar stagnieren werden. Deutlich schwächer entwickelt sich die Konjunktur in Europa. Vor allem die grösste Volkswirtschaft Deutschland befindet sich bereits seit Jahresbeginn in einer milden Rezession. Auch in den anderen Ländern Europas lässt die Wachstumsdynamik mittlerweile spürbar nach. Es ist davon auszugehen, dass eine Rezession unvermeidlich ist. Wenigstens in China fallen die Konjunkturdaten wieder etwas freundlicher aus, nicht zuletzt dank grosszügiger Staatsausgaben. Allerdings verfällt die zweitgrösste Volkswirtschaft damit in ihr altes Verhaltensmuster eines investitionsgetriebenen Wachstums und der Transformationsprozess zu einer stärkeren Konsumorientierung, wie es in der westlichen Welt üblich ist, verzögert sich einmal mehr.

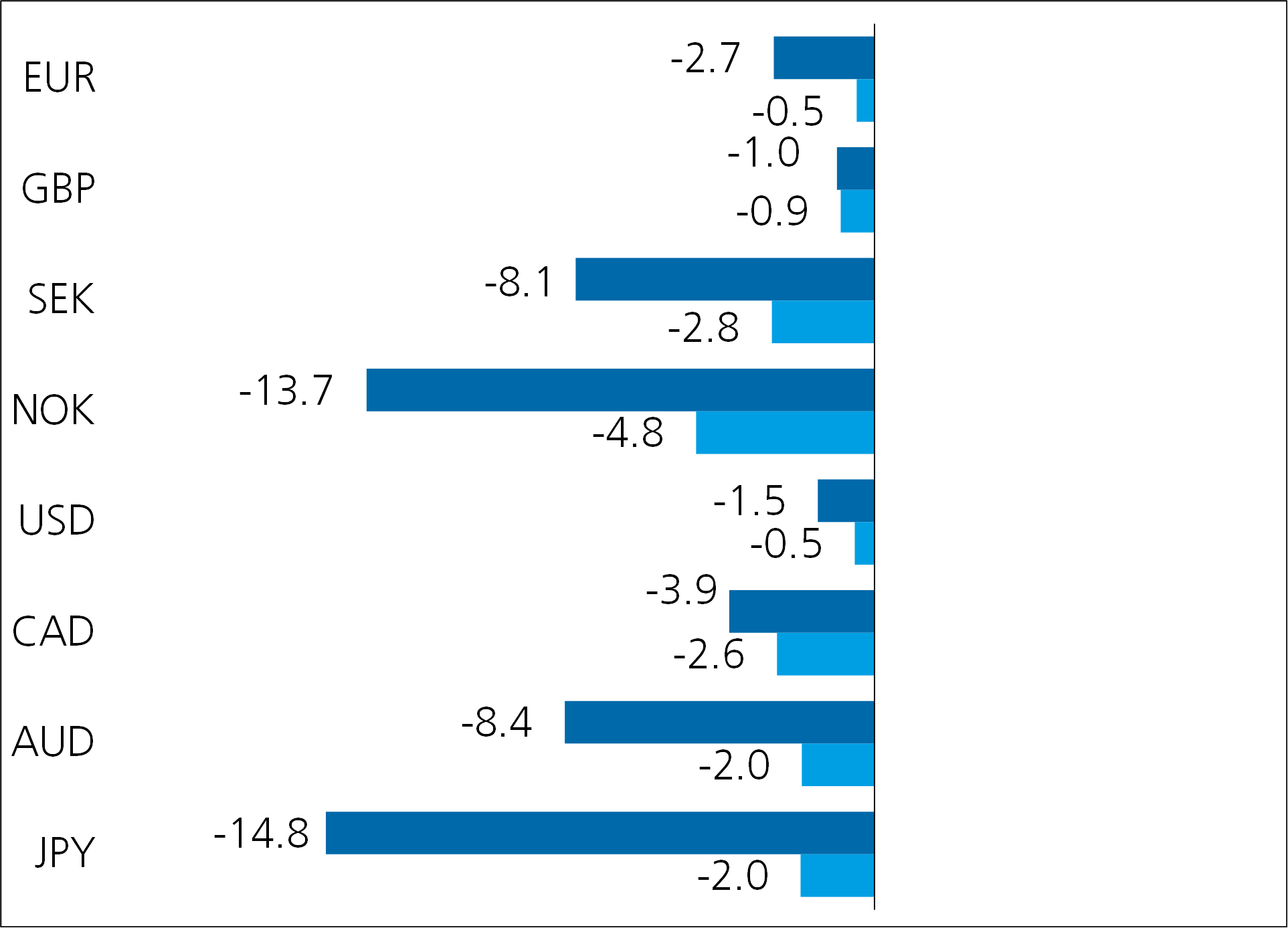

Obligationenmärkte

Die Zinsen für mittlere und lange Laufzeiten, vor allem in den USA, sind entgegen den Konsenserwartungen noch einmal deutlich gestiegen. Zehnjährige US-Staatsanleihen erreichten das höchste Renditeniveau seit 2007. Die Obligationen verzeichneten auf dieser Grundlage deutliche Verluste. Neben einer erhöhten Inflationserwartung war es die Erkenntnis, dass die Notenbanken länger als in früheren Vergleichsperioden mit Zinsreduktionen zuwarten werden, welche für den deutlich Anstieg verantwortlich war. Auch die anhaltende Budgetdiskussion sowie der damit verbundene erhöhte Finanzierungsbedarf Amerikas sorgten für eine erhöhte Kreditrisikoprämie, welche die Anlegerinnen und Anleger zunehmend einfordern. Erst vor kurzem hat in diesem Zusammenhang eine der grossen Ratingagenturen den USA die höchste Bonitätsstufe AAA entzogen.

Im Sog der gestiegenen US-Zinsen haben sich auch in den anderen Regionen die Renditen mehrheitlich erhöht und für tiefere Anleihenspreise gesorgt. Allerdings war die Ausprägung sehr unterschiedlich. Frankenanleihen zum Beispiel hielten sich in dieser Phase beinahe schadlos. Bereits seit Beginn des Jahres scheinen sie sich von der internationalen Entwicklung abzukoppeln und konnten entgegen dem Trend sogar deutlich zulegen. Hintergrund ist die im Gegensatz zum Ausland moderatere Inflationsentwicklung in der Schweiz. Aus diesem Grund konnte die Schweizerische Nationalbank SNB dosierter in ihrer Inflationsbekämpfung vorgehen. Zusätzlich bot der starke Franken der SNB eine willkommene Schützenhilfe, weil er für tiefere Importpreise sorgte.

Die Zinsentscheide der massgebenden Notenbanken im Oktober und November zeugen davon, dass der aktuelle Zinserhöhungszyklus mittlerweile bis auf wenige Ausnahmen abgeschlossen ist. Es wird unter anderem auf die bisherigen Erfolge in der Inflationsbekämpfung, die verzögerte Wirkung einer restriktiveren Geldpolitik sowie die jüngst gestiegenen Marktzinsen verwiesen. Letztere haben sich in den letzten Wochen stark akzentuiert und verschärfen die mittel- und langfristigen Finanzierungsbedingungen für Unternehmen. Insgesamt nimmt die geldpolitische Unsicherheit ab. Allerdings ist davon auszugehen, dass das erhöhte Zinsniveau auf mittlere Sicht anhalten wird. Das Inflationsrisiko ist aufgrund des nach wie vor robusten Arbeitsmarktes, weiter steigender Löhne und der jüngst gestiegenen Energiekosten weiterhin hoch. Deshalb werden die Notenbanken voraussichtlich später als sonst erste Zinssenkungen vornehmen. Bereits zuvor könnten allerdings die Marktsätze für mittlere und lange Laufzeiten wieder sinken, was die Attraktivität eines Obligationenengagements zusätzlich erhöht.

Performance Oktober 2023 in % (dunkel eingefärbt YTD), Basis CHF

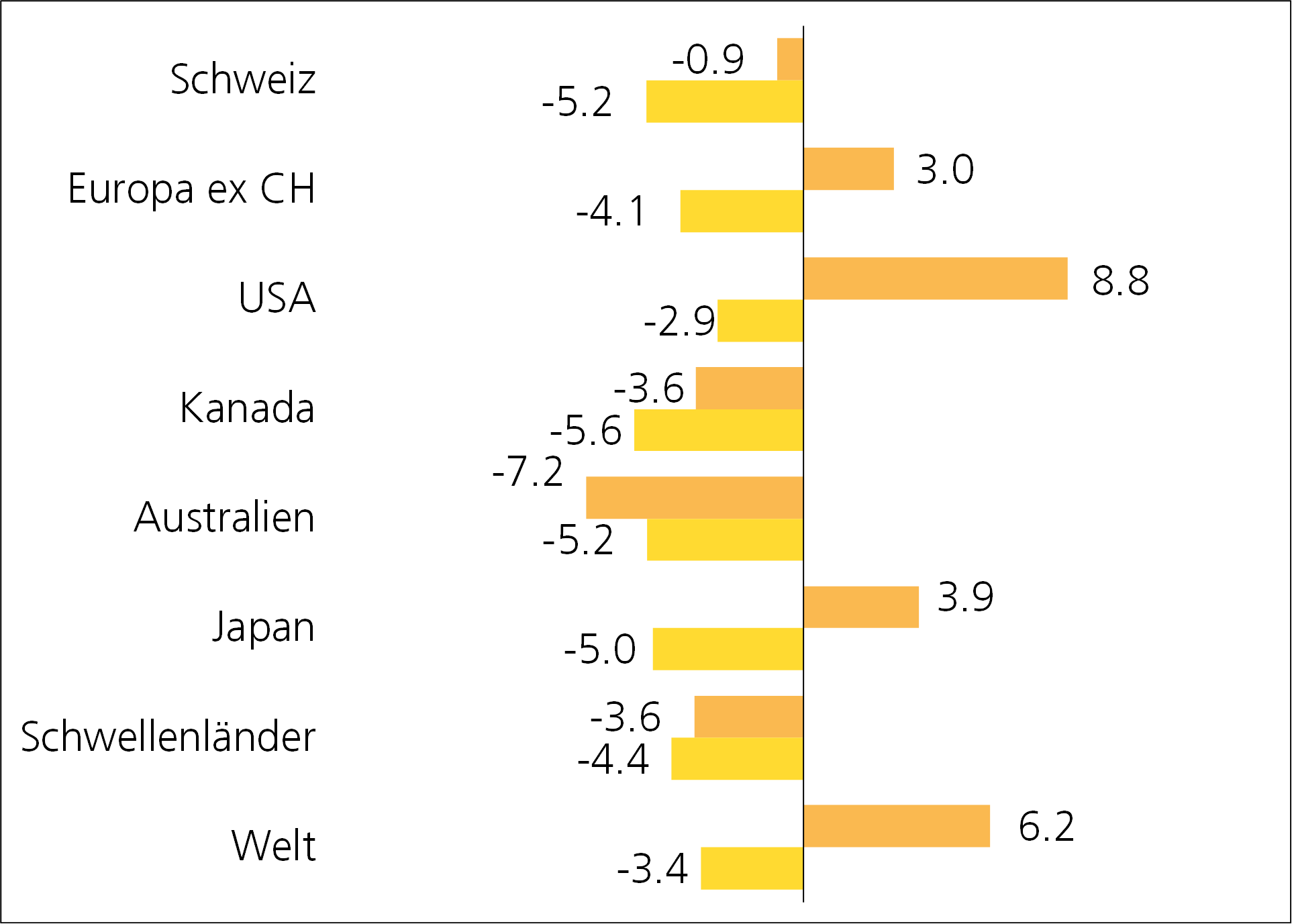

Aktienmärkte

Die Aktienmärkte haben ihren seit Mitte Jahr andauernden Abwärtstrend zuerst fortgesetzt. Die geopolitischen Unsicherheiten sorgten für zusätzliche Gewinnmitnahmen. Mit dem jüngsten Zinsanstieg mussten nun auch die Optimisten akzeptieren, dass erste Zinssenkungen frühestens ab Mitte des nächsten Jahres realistisch sind. Die gestiegenen Renditen (grösster Zinsschock seit 40 Jahren) bedeuten für die Unternehmen höhere Finanzierungskosten und belasten das Wachstum. Entsprechend spiegeln die jüngsten Kursrücksetzer neben einer erhöhten Risikoprämie auch ein tieferes Bewertungsniveau. Zudem schüren die anhaltendend robusten Konjunkturdaten aus den USA die Angst vor weiter steigenden Zinsen. Ein toxischer Cocktail, der sich den Aktienmärkten momentan präsentiert. Erst gegen Ende des Beobachtungszeitraums kam es, ausgelöst durch eine anlegerfreundliche Rhetorik der Notenbanken sowie inflationsdämpfende Wirtschaftsnachrichten, zu einer Gegenbewegung.

Performance Oktober 2023 in % (dunkel eingefärbt YTD), Basis CHF

Die Berichtssaison hat bisher ein gemischtes Bild vermittelt. Aufgefallen ist, dass die Märkte Enttäuschungen deutlich stärker bestrafen, als sie positive Überraschungen honorieren. Das hat unter anderem mit der Erwartungshaltung der Anlegerinnen und Anleger zu tun, die immer noch (zu) hoch ist. Gleichzeitig fallen die Prognosen der Unternehmen zur weiteren Gewinn- und Umsatzentwicklung eher bescheiden aus. Insgesamt bleibt die Situation für die Aktienmärke trotz der jüngsten Erholung anspruchsvoll. Erschwerend kommt die neu erwachte Konkurrenzsituation zu den Obligationen dazu, die aufgrund der gestiegenen Zinsen mittlerweile eine attraktive Ausschüttungsrendite bei überschaubarem Risiko offerieren.

Performance Oktober 2023 in % (dunkel eingefärbt YTD), Basis CHF

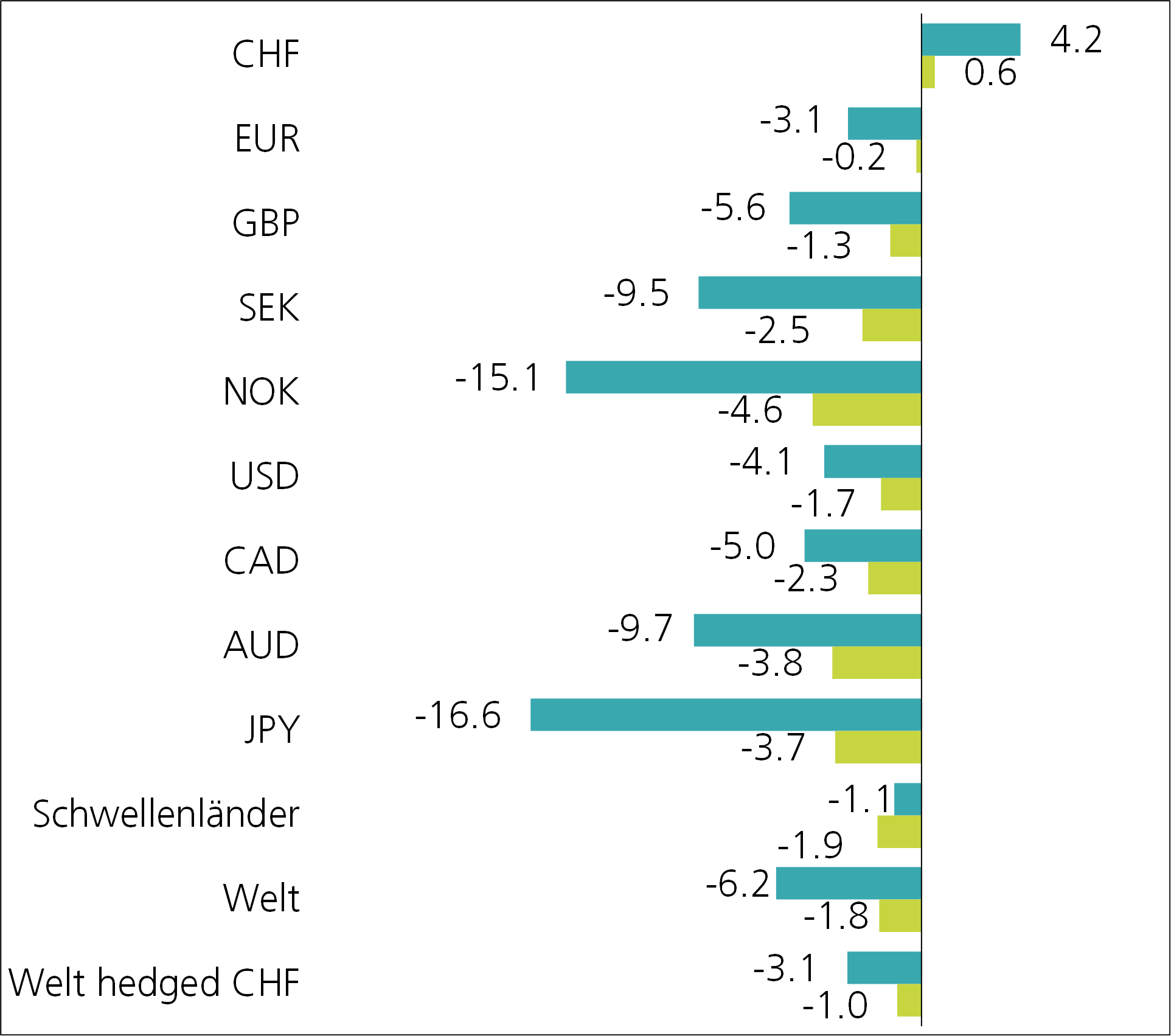

Devisenmärkte

Der Franken ist einmal mehr seiner Rolle als sicherer Hafen gerecht geworden. Als die geopolitischen Spannungen mit der Eskalation im Nahen Osten zunahmen, wertete sich unsere Heimwährung deutlich auf. Nicht nur aus dieser Optik gehen wir weiterhin von einem starken Franken aus. Grundsätzlich scheinen die Renditeunterschiede, ausgelöst durch eine ungleiche geldpolitische Ausprägung, zumindest in der Wahrnehmung der Anlegerinnen und Anleger nicht mehr eine gleich entscheidende Rolle zu spielen wie vor einem Jahr. Das spürt vor allem der US-Dollar. Das voraussichtliche Ende der Zinserhöhungen ist gleichgesetzt mit einem abnehmenden Aufwertungsdruck der amerikanischen Währung. Einzig der japanische Yen könnte eine Ausnahme darstellen. Die jüngste Aufhebung der Zinskurvenkontrolle wird als wichtiger Schritt in Richtung Normalisierung der Geldpolitik betrachtet. Damit könnte zukünftig auch der Yen wieder einen positiven Geldmarktzins aufweisen und damit ein erhöhtes Anlegerinteresse geniessen.

Performance Oktober 2023 in % (dunkel eingefärbt YTD), Basis CHF

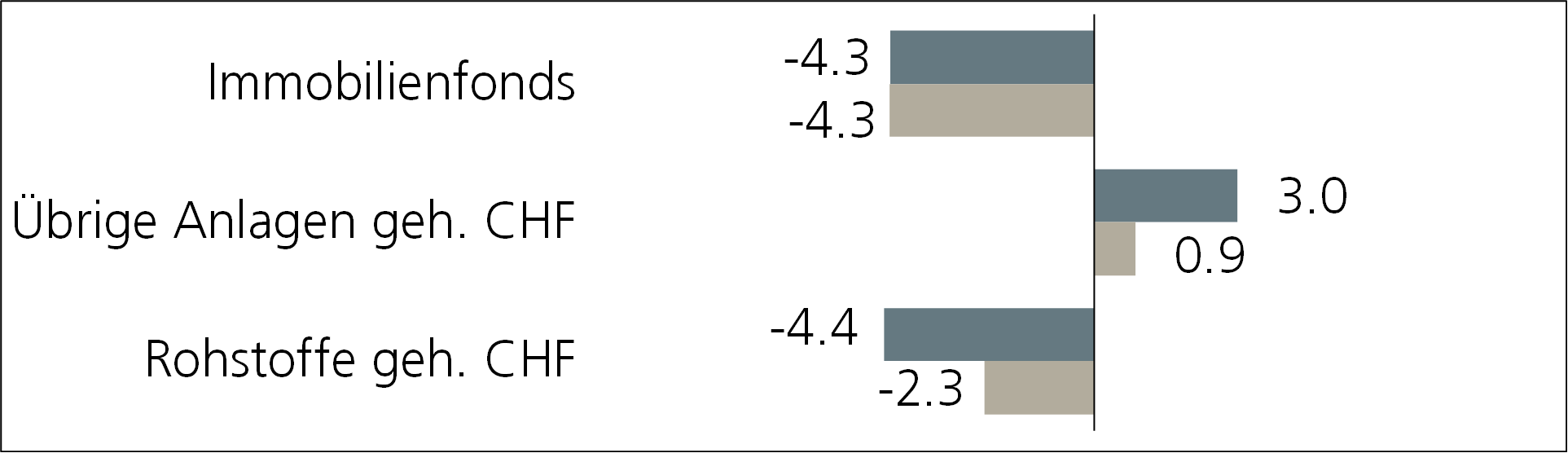

Übrige Anlagekategorien

Nach einer Durststrecke im bisherigen Jahresverlauf konnte Gold von den zunehmenden geopolitischen Spannungen rund um Israel profitieren und legte im Kurs deutlich zu. Vor allem eine robuste Dollarentwicklung sowie steigende Realzinsen hatten zuvor auf dem Goldpreis gelastet. Nun folgte die Bestätigung, dass das gelbe Edelmetall auch unter suboptimalen Rahmenbedingungen im Portfoliokontext weiterhin eine wichtige Rückversicherung in unsicheren Zeiten darstellt.

Performance Oktober 2023 in % (dunkel eingefärbt YTD), Basis CHF

Schlussfolgerung

Wir sehen bei den Anleihen aufgrund des erhöhten Renditeniveaus zusätzliche Chancen und stufen diese weiterhin als attraktiv ein. Die erhöhten geopolitischen Spannungen könnten die Nachfrage zusätzlich ankurbeln. Den Fokus auf sichere Anlagen zu halten, heisst auch, bei der Schuldnerauswahl auf gute Bonitäten zu achten. Eine schwache Konjunkturentwicklung, tiefere Erträge und steigende Kreditkosten treffen vor allem margenschwache und hochverschuldete Unternehmen. Die Kreditrisikoprämie von Hochzinsanleihen hat sich in diesem Zusammenhang bereits deutlich ausgeweitet.

Mit der aktuell herausfordernden Ausgangslage sehen die Vorzeichen für eine Jahresend-Rally an den Aktienmärkten wenig gut aus. Der geldpolitische Druck nimmt zwar ab. Aber Zinssenkungen, welche eine Trendwende auslösen könnten, setzen in der Regel erst dann ein, wenn sich die Wirtschaft unmissverständlich abkühlt, die Inflation sich auf tiefem Niveau stabilisiert und die Arbeitslosenquote steigt. Voraussichtlich wird dies nicht vor Mitte des nächsten Jahres passieren. Deshalb wird der Preisdruck auf die Beteiligungspapiere wahrscheinlich vorläufig noch anhalten.

Beschlüsse

Es wurde keine Änderung der taktischen Ausrichtung vorgenommen.

Taktische Ausrichtung

Die aktuelle Marktübersicht erscheint monatlich als Teil der AKB-Marktmeinung welche hier als Newsletter abonniert werden kann.

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.